При обращении в банк за кредитом все люди внимательно изучают размеры процентов, сроки на которые выдается займ. Но мало кто обращает внимание на такой важный пункт, как предложенную систему погашения, причем зря. Система аннуитетного и дифференцированного внесения платежей очень отличается. Первая не предусматривает уменьшение объема процентов, вторая как раз дает такую возможность, тем самым уменьшая цену займа. Поэтому важно знать, как пользоваться кредитным калькулятором для расчета дифференцированных платежей.

Разница между системами взносов

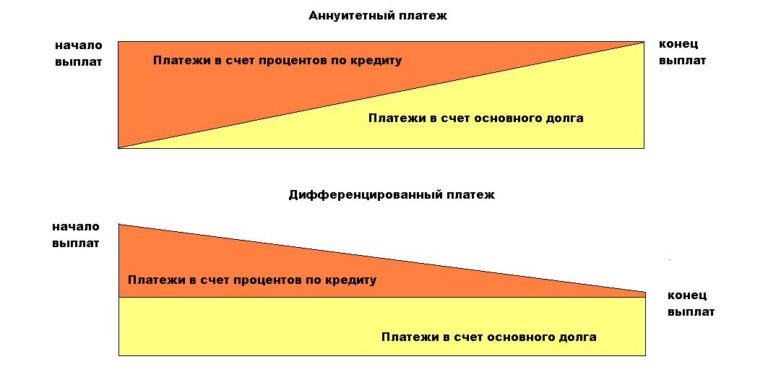

В зависимости от системы платежей будет очень сильно отличаться расчет полной стоимости кредита (ПСК). Все потому что аннуитетная схема предполагает, что на протяжении всего периода займа, независимо от суммы и продолжительности, взнос будет одинаковым. Более того, такие уплаты предусматривают в первую очередь внесение процентов, а только после этого тела займа.

Обратите внимание! Не редкость ситуации, когда на протяжении года или даже нескольких лет человек платит только проценты, а тело кредита вообще не уменьшается. Это случается если сумма займа большая.

Довольно сложно в этом случае будет провести досрочное погашение, ведь остаток его может остаться слишком большой. Зато проценты за всю сумму уже уплачены, и банк получил свое вознаграждение.

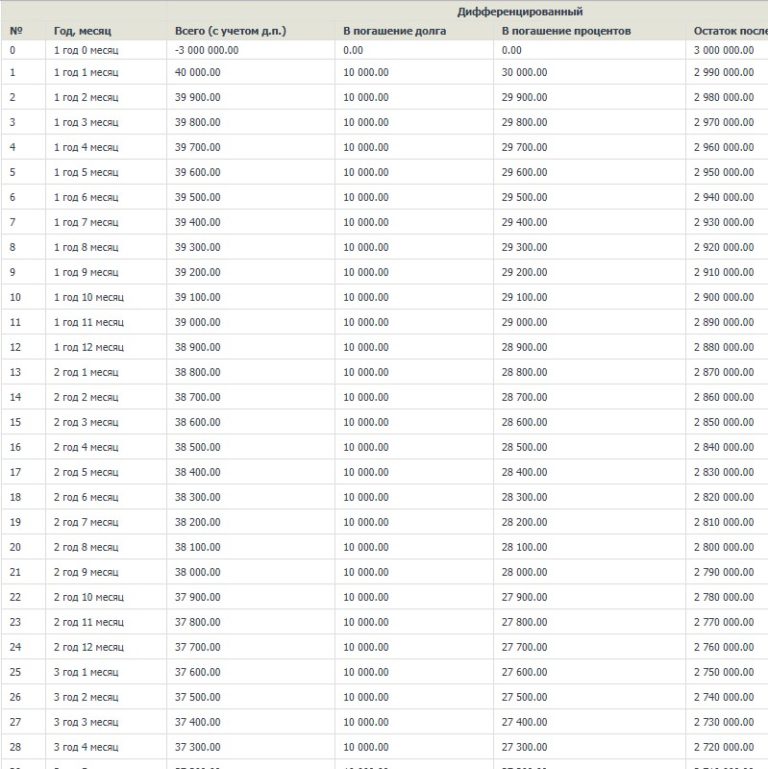

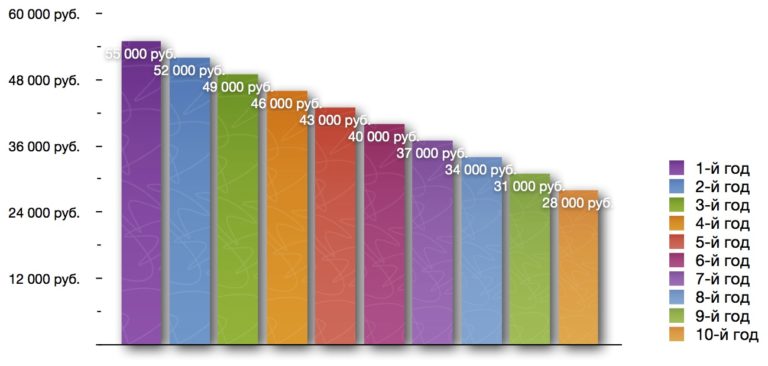

Что касается дифференцированных платежей, то тут все по-другому. Основные его черты:

- Уменьшение суммы ежемесячных взносов.

- Займ разделяется на равные части, платёжи вносятся каждый месяц, причем и проценты, и сам кредит.

- Проценты начисляются не на всю заемную сумму, а только на остаток. То есть процентная нагрузка от месяца к месяцу уменьшается.

- При желании осуществить выплату досрочно с дифференцированной схемой это будет сделать легче.

Такая справедливая схема все же неидеальна, подобное кредитование имеет следующие недостатки:

- Основная нагрузка будет в самом начале выплат, особенно если займ большой, например, ипотека или автозайм.

- Суммы, которые выдают по дифференцируемой схеме выплат меньше.

- Процент одобрения подобных займов ниже, все потому что банк, будет брать в расчет возможности для погашения оплат первого периода. Для этого у претендента должен быть немалый доход.

Досрочное погашение

Калькулятор досрочного погашения кредита поможет разобраться насколько сильно внесение займа раньше срока, поможет в уплате всего объема. Подобный инструмент для кредита Сбербанка или любого другого финучреждения поможет отследить, как изменяются характеристики взносов в зависимости от даты полного погашения.

Важно! Согласно с изменениями в ГК РФ, внесенными в 2011 году, банки не могут взимать неустойку при досрочном внесении платежа.

Формула расчета процентов и досрочного погашения по кредиту зависит от изначально согласованной схемы. При дифференцированном порядке все просто – нужно направить необходимую сумму для погашения любым удобным способом. При этом не нужно подписание каких-либо дополнительных документов.

Аннуитетные выплаты внести при досрочной форме сложнее, порядок выглядит так:

- На счет, с которого списываются средства, перечисляется необходимая сумма.

- В ближайшую дату уплаты по графику происходит подписание нового графика.

При пользовании ипотечным калькулятором нужно учитывать, что здесь погашение раньше срока возможно только по схеме аннуитетных платежей.

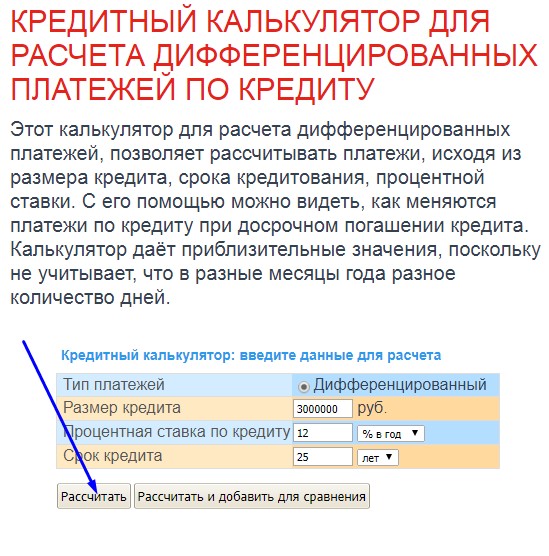

Использование калькулятора

Бесплатно воспользоваться калькулятором онлайн можно на сайте https://www.ipotek.ru/kalkulator_diff_platejei.php

Для того чтобы знать какую сумму осталось внести в оплату кредита при помощи калькулятора, следует иметь такие данные:

- Дата получения займа — месяц и год.

- Сумму кредита.

- Процентная ставка – в процентах годовых.

- Срок, за который нужно осуществить возврат займа.

- Схема внесения платежей.

- На какую сумму будет уменьшен займ.

- Дата внесения указанного выше платежа.

Указав все эти данные в соответствующих строках можно получить обновленные параметры:

- Остаток долга после внесения погашения.

- Размер нового ежемесячного платежа.

- Экономия после погашения.

Внимание! Данные расчета по любым калькуляторам в интернете приблизительные, для получения точной информации нужно обращаться в банк, который выдавал кредит.

Вывод

Если кредитование долгосрочное и с солидной суммой займа, то выгоднее дифференцированная схема платежей, ведь переплата в этом случае меньше. Это поняли и банки, поэтому подобные кредиты выдают редко и неохотно.

Инструкция с картинками