В 2017 году рынок недвижимости стал активнее, на желающих приобрести жилье в ипотеку посыпалось множество предложений. Но понятие о выгоде у каждого свое. Кто-то ищет маленькие проценты, кто-то доволен условиями ближайшего банка. Ипотечный кредит – это долгосрочное сотрудничество с кредитной организацией, поэтому к оформлению необходимо отнестись ответственно.

Критерии выбора ипотечной программы

Ипотечный кредит подразумевает сдачу под залог недвижимости на длительный срок. Прежде, чем выяснять, в каком банке лучше взять ипотеку, желательно разобраться с программами. Все они делятся на базовые и специализированные. Первые подходят для любого, вторые разработаны для отдельных категорий населения:

- молодых и многодетных семей;

- инвалидов, ветеранов, пенсионеров;

- лиц, живущих в аварийных домах;

- военнослужащих;

- работников оборонно-промышленного комплекса;

- работников бюджетных учреждений.

Молодым и многодетным семьям снижается первый взнос и проценты или предоставляется компенсация от государства, срок кредитования – до 30-и лет. Сбербанк и ВТБ 24 принимает первый взнос материнским капиталом. Для всех остальных групп снижена процентная ставка.

С 2015 года существует ипотечное кредитование с господдержкой для тех, кто хочет купить жилье в новостройках. Этот вид займов доступен в нескольких банках. Максимальная ставка – 12% в год. Эксперты не советуют особо стремиться к получению именно этого займа, так как велика вероятность того, что программа будет свернута.

Кредиты на вторичное жилье можно оформить практически в любом банке, отличаются только процентные ставки.

Для тех, кому важны минимальные проценты или небольшой первоначальный взнос, подойдет старые кредитные организации: Сбербанк, ВТБ 24, Банк Москвы. Часто задают вопрос: какие банки дают ипотеку без первоначального взноса? Такая льгота предлагается только в Сбербанке.

Из всего изложенного выше можно сделать вывод, что выбор зависит от вида приобретаемого жилья и социального статуса. Второй критерий – наличие кредитных организаций в конкретном населенном пункте. Зайдите на Банки.ру и запустите поиск во вкладке «Ипотека» раздела «Продукты и услуги». После получения списка можно изучить все доступные предложения и провести сортировку по различным показателям: максимальной сумме, процентной ставке, первому взносу. При расчетах имейте в виду, что реальная процентная ставка всегда выше, чем рекламируется, из-за страховки и комиссионных расходов.

В каком банке брать ипотеку лучше? На какие показатели обращать внимание?

Каждое доступное предложение нужно очень внимательно изучить. Многие считают, что самые хорошие давно существующие солидные, крупные банки. Но некоторые «новенькие» на рынке кредитования для поднятия рейтинга предлагают более выгодные условия.

При выборе банка возьмем за основу следующие параметры:

- размер процентов, расходы на страхование и комиссии;

- сумму первого взноса;

- требования к залоговой недвижимости;

- требования к заемщику;

- срок, на который заем предоставляется;

- способ начисления процентов;

- сроки оформления.

Перед тем, как заключать договор, следует тщательно изучить график платежей. Не всегда низкий процент значит, что кредит выгодный. Некоторые банки предлагают застраховать залоговую недвижимость и заемщика. Это дополнительные расходы, но они могут оказаться оправданными. Не стоит так же забывать выплаты за оформление счета и карты, комиссию за услуги.

Собрать средства на первый взнос иногда сложно, особенно, если в семье есть дети. С другой стороны, чем больше взнос, тем быстрее будет выплачена ипотека. Тут нужно ориентироваться на конкретные условия.

Самый выгодный вариант залоговой недвижимости – жилье, которое покупается. Но не каждый банк согласен брать в залог жилье, которое только строится.

Кредитные учреждения обращают внимание на возраст, кредитную историю и уровень доходов заемщиков. Если доходы не могут быть подтверждены документально, процентная ставка повышается. Можно найти кредитора, предлагающего заем по двум документам. Особенность этой категории ипотек: увеличение процентной ставки на 1-2% и первый взнос до 50%.

Чем больше срок займа, тем больше придется переплатить, но ежемесячный платеж будет меньше. При выборе срока необходимо учесть, что всегда есть возможность погасить задолженность досрочно.

Проценты начисляются по остатку (сумма корректируется) или по аннуитету (фиксированной ставке). При высокой инфляции второй способ предпочтительнее. При начислении по остатку первые выплаты будут больше, последние – меньше.

Сократить сроки оформления чаще всего не получается. Пакет документов достаточно объемный, срок рассмотрения заявлений достигает месяца. Ускорить процесс, конечно, можно, но за это придется доплатить.

При выборе банка так же необходимо учесть, что самая выгодная валюта та, в которой начисляется зарплата. Если оформлять ипотеку в учреждении, в которое перечисляется зарплата, можно получить скидку по процентам.

Перед заключением договора нужно выяснить, есть ли возможность перечислять ежемесячные платежи через интернет. Если каждый месяц придется ездить в банк, расходы увеличатся. Исключение – учреждение, расположенное рядом с местом жительства.

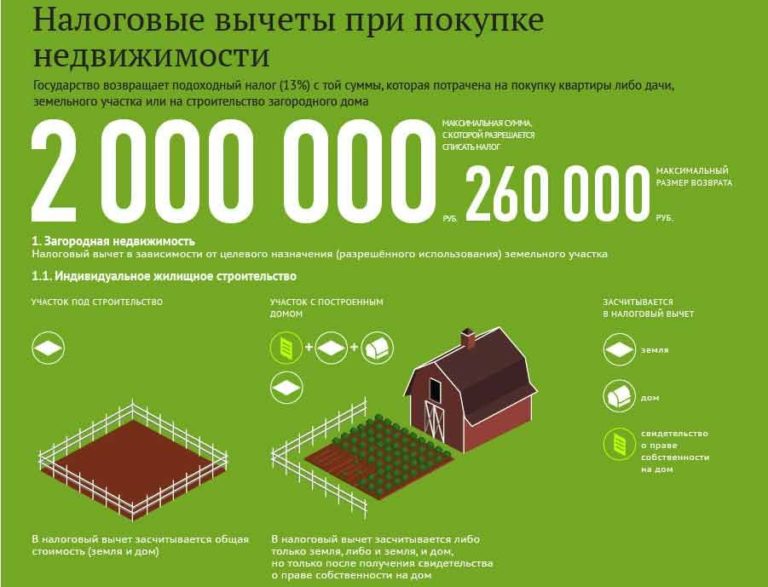

Не забудьте, что имеете право на налоговый вычет. Облагаемая сумма должна быть снижена на сумму платежа.

Ответ на вопрос: в каком банке брать ипотеку лучше, у каждого получится свой. Займы с господдержкой самые выгодные в «Тинькофф банке». Для военнослужащих хорошие условия предлагает «Сбербанк». Покупку квартиры охотно кредитует «Юникредит Банк». Для тех, кто желает приобрести загородную недвижимость, лучшим вариантом может стать Сбербанк.

Чтобы избежать ошибок, тщательно изучите договор, особое внимание обращая на дополнительные платежи. Кроме того, не все расходы прописаны в договоре. Придется потратиться на оценку залоговой недвижимости и оформление страховки. А от страхования заемщика можно и отказаться.