Успешное развитие бизнеса невозможно без финансовых дотаций, позволяющих эффективно использовать их для быстрого роста и развития компании. Кредитование юрлиц – важная составляющая финансирования бизнеса, которое отличается от услуг, предоставляемых физическим лицам. Банки сами заинтересованы в постоянном привлечении новых клиентов, и развитию сотрудничества на взаимовыгодных условиях. Поэтому выдача кредитов юридическим лицам имеет ряд отличительных признаков, которые будут рассмотрены далее.

Способы и виды кредитования

Сегодня взаиморасчёты между юридическими компаниями и кредитными организациями строятся на основе технологий, отработанных на западе, которые постоянно совершенствуются и подгоняются под реалии российского бизнеса и развития экономики. Наработанная система кредитования учитывает и включает в себя различные элементы:

- Наличие и размер собственных средств.

- Универсальность и целевое направление займа.

- Виды счёта и методы кредитования.

- Способы урегулирования задолженностей.

- При целевых кредитах разработаны способы контроля над погашением задолженности и расходом денег строго по назначению.

Кредитование компаний и предприятий может идти по двум основным направлениям:

- Предоставления одноразовых займов, которые выдаются на конкретный период и погашаются ежемесячными платежами, с учётом выплаты основного долга и начисленных процентов.

- С помощью кредитной линии, при которой банк определяет предельный лимит, а фирма расходует вы деленные средства по необходимости.

Какой именно избрать способ зависит от масштабности самого бизнеса, от потенциальных возможностей предприятия и многих других факторов, которые оцениваются для каждого случая отдельно.

Принцип функционирования кредитной линии

Для открытия кредитной линии между банком и компанией заключается договор с указанием лимита, который зависит от платежеспособности юридического лица и его репутации. После подписания пакета документов заёмщик может оплачивать операции, прописанные в соглашении сторон в пределах выделенного лимита. Средства поступают на счёт дискретно траншами в пределах оговоренного лимита. Постоянно контролируя платёжеспособность организации, банк всегда может отказать или приостановить выдачу денег при ухудшении положения заёмщика. Период использования кредитов – один год, в течение которого клиент банка может свободно пользоваться выделенными средствами. Кредитный лимит – не константа и может быть пересмотрен.

Возобновляемая кредитная линия существует постоянно на протяжении срока, указанного в договоре. После погашения части долга сумма восстанавливается автоматически, что позволяет компании свободно заключать сделки, не задумываясь о количестве денег на счету. При не возобновляемой линии потраченные средства не восстанавливаются, и договорные отношения с банком прекращаются сразу после погашения займа. При выдаче кредитов юридическим лицам банки также заинтересованы в получении прибыли, поэтому очень тщательно исследуют платёжеспособность клиентов, чтобы всячески минимизировать возможные риски.

Кредитные линии могут создаваться как в рамках финансирования одного вида товаров, то есть имеют целевое назначение, так и нескольких одновременно, при этом чаще всего открывается под каждый товар свой простой счёт. Так удобнее контролировать поступающие средства при возврате задолженности. Счета для таких операций называются ссудными. И высшей степенью доверия банка является открытие единого расчётно-судного счёта, куда стекаются все поступления фирмы. С него же компания рассчитывается со своими контрагентами за поставленный товар, аренду, отчисления в бюджет и взаиморасчёты по налогообложению.

Разновидности и выдача кредитов для юридических лиц

В зависимости от уровня ведения бизнеса и поставленных целей банковская система практикует следующие виды кредитования юрлиц:

- Универсальные займы – не имеют ограничения по использованию и назначению, поэтому являются самыми популярными.

- Кредиты под инвестиционные проекты – только при предоставлении бизнес-плана для внедрения инновационных технологий, новых проектов и развития компании в новых областях. Обязательно необходимо наличие собственных средств для подтверждения своих намерений.

- Займы на текущее ведение бизнеса – используются для приобретения основных средств, на ремонт и реструктуризацию.

- Факторинг – разновидность кредитования, при котором происходит переуступка долга через партнёра, являющегося посредником. Оплата за товар сразу поступает на счёт продавца из банка, с которым потом рассчитывается покупатель. Увеличивается скорость расчёта и оборота денежных ресурсов, а банк при необходимости всегда может предоставить отсрочку платежа покупателю.

- Коммерческая ипотека – позволяет приобрести недвижимость под залог новых покупаемых объектов или старых уже имеющихся у компании.

- Приобретение в лизинг – выгодный способ инвестирования и кредитования, при котором предприятие может пользоваться приобретаемым оборудованием или транспортом, оплачивая аренду с последующим переходом прав собственности после расчётного периода. Применяется для внедрения инновационных технологий и дорогостоящего оборудования.

Кроме перечисленных видов выдаваемых кредитов нередко компании используют целевые займы, то есть существуют специальные программы на приобретение спецтранспорта, животных или информационных технологий. В этом случае банки контролируют расходование средств и требуют предоставления подтверждающих документов.

Как разновидность кредитной линии существует кредитование под названием овердрафт, представляющий собой возобновляемый заём, который выдаётся и пополняется банком не в конкретной сумме, а в случае недостатка денег на расчётном счёте. Овердрафт выражается в процентном соотношении от ежемесячных поступлений, и для разных банков эта сумма индивидуальна. В этом случае выручка компании поступает в банк и является обеспечением по кредиту. Банком полностью контролируется деятельность клиента, тем самым защищая его от «долговой ямы».

Условия предоставления займа

У каждого банка, предоставляющего кредиты юридическим лицам, существует ряд требований к потенциальным заёмщикам, главное из которых – обеспечение возвратных средств. Отсутствие залога – основная причина отказа в выдаче кредита. Залоговой массой могут являться:

- Любые виды недвижимости, земельные наделы. Залоговую стоимость устанавливают эксперты и она всегда ниже рыночной.

- Движимое имущество, спецоборудование, животные, эксклюзивные растения и другое обеспечение, которое может быть продано в счёт погашения долга.

- Денежные суммы на счетах или ценные бумаги, принадлежащие фирме.

- Гарантии банковских структур или других финансовых учреждений, в том числе госфондов, поддерживающих развитие бизнеса.

- Поручительство физических и юридических лиц, которые могут подтвердить свою финансовую платёжеспособность.

У заёмщика в обязательном порядке проверяются все источники финансирования для дальнейшего погашения кредита. Для компании с хорошей кредитной историей и репутацией получить кредит несложно.

Последовательность получения кредитов

Правила кредитования прописаны в Положении 254-П Банка России. Основные этапы оформления кредита:

- Подготовительный – проведение переговоров между банком и заёмщиком, подготовка пакета документации, выбор кредитного предложения, конструируется модель будущей сделки. Подача в банк пакета документов вместе с заявлением. Для инвестиционных кредитов разрабатывается и рассчитывается бизнес-план. При целевом кредитовании требуются копии контрактов с контрагентами.

- Рассмотрение заявки – изучение и проверка достоверности банком представленной документации, оцениваются риски, изучается кредитная история потенциальной компании заёмщика. Определяется кредитоспособность клиента и деловая репутация.

- Заключительный – открытие ссудного счёта, оформление страховки, проведение кредитных банковских операций, поступление денег на счёт клиента. Начало кредитных отношений.

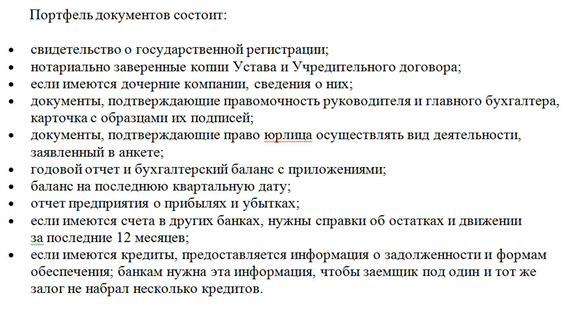

Вторым пакетом являются залоговые документы. Они зависят от сферы деятельности фирмы, от объекта, выступающего залогом. На недвижимость требуется выписка ЕГРП на право собственности, для транспорта – техпаспорт и страховка. Если гарантом выступают финансовые учреждения, то потребуются гарантийные письма.

Документы, необходимые для оформления кредита

Проанализировав потенциал заёмщика, банк определяет его кредитоспособность. В зависимости от класса определяется и размер кредита:

- 1 класс – возможна выдача крупных займов, использование программ без залога, низкая процентная ставка по сравнению с другими претендентами.

- 2 класс – предоставление обычных кредитов с залоговым имуществом.

- 3 класс – из-за низкого уровня кредитоспособности банк редко выдаёт займы, и только небольшими суммами под высокие процентные ставки. Слишком велик риск невозврата денежных средств.

После полного погашения задолженности действие договора прекращается.

Вывод

На сегодняшний день банками разработано множество различных программ кредитования юридический лиц. Любая компания, проанализировав свой финансовый потенциал, сможет подобрать для себя наиболее перспективное предложение, обеспечивающее интенсивное и планомерное развитие бизнеса.