Желание приобрести собственное жилье есть у многих, но далеко не всегда выбор падает на новую квартиры или же люди просто не хотят рисковать, покупая квадратные метры в доме, что только возводится. В такой ситуации выбор падает на вторичный рынок, но и здесь цены доступными назвать нельзя. Выход один – брать ипотечный кредит на вторичное жилье. У этого займа есть много особенностей, поэтому прежде чем решиться на его оформление следует все их узнать.

- Феномен популярности

- Плюсы и минусы покупки на вторичном рынке

- Отказ в предоставлении кредита: почему его можно получить

- Основные требования к заемщику и объекту недвижимости

- Условия

- Процесс оформления

- Выбор банка

- Стандартный пакет документов и подача заявки

- Правильный выбор вторичной недвижимости

- Документы на недвижимость

- Регистрация недвижимости

- Вывод

Феномен популярности

На данный момент кредитование для покупки вторичного жилья является самым популярным. Среди заключенных сделок больше всего именно таких. Объяснить это легко, ведь на рынке жилья, вторичка остается самой популярной.

Важно! Банк охотней одобряют именно кредит на покупку готового жилья, ведь если заемщик не выполнит свои обязательства залоговое имущество, которым является квартира, реализовать достаточно легко.

Учитывая вышесказанное, неудивительно, что предложения от банков, касательно подобных продуктов:

- Более доступны – их процентная ставка ниже.

- Не нужно искать залог, ведь ним может выступать покупаемая квартира. В случае со строящимся жильем это невозможно, так как нет физического объекта залога и нужно владеть другим подходящим имуществом.

Плюсы и минусы покупки на вторичном рынке

Популярность недвижимости на вторичном рынке объяснить легко, ведь у таких квартир есть ряд неоспоримых преимуществ, среди них:

- Большой выбор вариантов жилья, если сравнивать с первичным рынком. Тут все объяснить легко, ведь далеко не в каждом регионе страны и районе города есть возможность возводить новое жилье. К тому же в новых жилищных кварталах инфраструктура только развивается. В обжитых кварталах развитие инфраструктуры на значительно боле высоком уровне.

- Можно въехать в квартиру сразу же после оформления ипотеки. Это огромное преимущество в сравнении с жильем которое строиться. Даже в том случае, если ремонт косметический или капитальный нужен, владелец сам решает делать его сейчас или повременить, зачастую въехать сразу же можно. По крайней мере, можно найти такой вариант.

- Подобрать квартиру по своему вкусу намного легче, можно ориентироваться на удобство касательно места работы, учебы, транспортным развязкам.

- Нет рисков, что объект не будет сдан в эксплуатацию. Проблемы с обанкротившимися застройщиками то и дело возникают, даже очень надежным доверять на все 100% не выйдет.

- Вторичка все же более доступная, хотя и не намного. Всегда есть возможность сбить цену, если удастся обнаружить какие-то дефекты, а их в подобной недвижимости хватает, нужно только знать, где искать.

Недостатков тоже хватает и их важно знать, прежде чем решать покупать такую недвижимость в кредит. Среди существенных:

- Третьи лица, о существовании прав на недвижимость которых владелец может умолчать. Даже тщательная нотариальная проверка может не дать должного результат и полной уверенности в том, что в один прекрасный момент кто-то не заявит права на квартиру или ее часть.

- Часто состояние квартиры которая подходит по расположению и цене мягко говоря не лучшее. На ремонт коммуникаций придется потратить слишком много. Это, как и неблагополучность района и солидный возраст сооружения вынуждают банк отказывать в займе.

- Наличие неузаконенных перепланировок. Это приведет к длительным регистрационным процессам, что может на года затянуть продажу. Зачастую подобная недвижимость очень привлекательна по цене.

- Широкое распространение мошеннических схем, когда оформляются поддельные документы, к которым даже банк не будет иметь претензий, а реальный собственник не подозревает о махинациях, так как может находиться, к примеру, за границей или на лечении.

Важно! Еще одна проблема – собственник далеко не всегда соглашается на продажу квартиры по ипотеке. В этом случае происходит указание фактической стоимости квадратных метров, что для собственника не очень выгодно.

Отказ в предоставлении кредита: почему его можно получить

Так как жилье на вторичном рынке привлекательно для банка и для гражданина, часто в подобном кредитовании отказывают, даже если заемщик имеет финансовую возможность вносить платежи вовремя. Среди самых распространенных причин:

- Если со дня смерти владельца прошло менее, чем 6 месяцев. Именно такой срок дается наследникам для того чтобы объявиться и заявить свои права на имущество. Если полгода еще не прошло законный наследник даже, если он единственный просто еще не имеет права собственности на имущество.

- Если сделка происходит между родственниками.

- Если в числе претендентов на квартиру или долю в ней есть социально незащищенные категории граждан. К ним относятся: инвалиды, несовершеннолетние дети. Если будет происходить просрочка платежей, выселение таких категорий с целью продажи залоговой квартиры крайне затруднительно.

- При желании купить комнату в коммуналке или общежитии. Реализовать в случае расторжения договора такую недвижимость сложно, так как на нее нет спроса.

- Часто отказывают в ипотеке, если износ строения, в котором расположена квартира 60% и больше.

Основные требования к заемщику и объекту недвижимости

Разные банки могут выдвигать различные требования, но существует минимальный, который встретите в любом финучреждении. Среди основных:

- Гражданство РФ.

- Возраст от 23 до 60 лет. В случае если кредит берет супружеская пара, и они выступают созаемщиками, то верхняя возрастная планка возрастает до 70 лет, но не во всех банках.

- Клиент должен иметь постоянную регистрацию или место работы в регионе, где планируется покупка квартиры.

- Трудовой стаж для получения ипотеки от 1 года. В некоторых финучреждениях есть пороговый общий стаж от 5 лет и от 1 года на текущем месте работы.

- У претендента не должно быть судимостей и плохой кредитной истории.

Что касается недвижимости, то это может быть квартира или частный дом. Причем объект должен соответствовать требованиям к залогу, которые установлены в каждом банке. Узнать эти данные, чтобы выбрать подходящую недвижимость можно в отделении банка или на официальном сайте выбранного кредитного учреждения.

Среди самых распространенных критериев:

- Год возведения.

- Этажность.

- Отсутствие обременений и прав требования третьими лицами.

- Нахождение в пределах региона обслуживания банка.

Условия

Сколько банков, столько и условий, но можно выделить ряд основных, среди них:

- Период выплаты займа от 1 до 25 лет.

- Первый взнос стартует от 15%, но зачастую не больше 25%, хотя если есть финансовая возможность внести больше, банк не откажется.

- Минимальная сума ипотечного займа – 500 тыс. рублей. Верхний порог зачастую тоже есть, но у каждого банка это индивидуально.

- Зачастую за долгосрочное погашение комиссия не взимается.

Важно! На данный момент получить кредит на вторичное жилье не проблема, важно только выбрать банк, который подходит по выдвигаемым требованиям и условиям возврата займа.

Важно то что оформить ипотеку достаточно просто, причем ставка от банка колеблется в пределах 12-14%, а многие финучреждения предлагают не одну программу. Для подобной покупки также можно использовать разные льготы от государства:

- Материнский капитал.

- Спецпрограммы для врачей, военных, сотрудников МВД.

- Налоговый вычет также к покупке жилья в ипотеку на вторичном рынке применяется.

Процесс оформления

Порядок оформления ипотек на вторичное жилье сложностями не отличается. Больше всего времени придется потратить на выбор объекта, все остальные этапы выглядят так:

- Сбор минимального пакета документов для подачи заявки на ипотеку.

- Выбор банка-кредитора.

- Подача заявки и ожидание решения банка о предоставлении займа или отказе.

- На этом этапе происходит выбор квартиры, что займет времени немало. Поэтому ее можно подыскивать параллельно с представленными выше шагами.

- Далее происходит оценка недвижимости. Зачастую банк указывает конкретную компанию, к которой следует обратиться. Пренебрегать этой рекомендацией не стоит, ведь результаты от другого эксперта в финучреждении скорее всего прости не примут. Оценка недвижимости проводится обязательно, именно она дает понять банку, не завышенная ли цена.

- Последний этап – это собственно оформление ипотеки и заключение договора с банком и продавцом недвижимости.

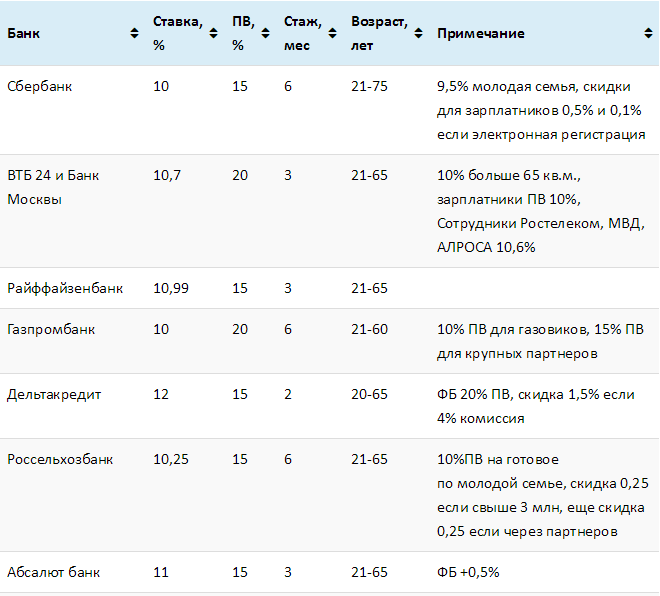

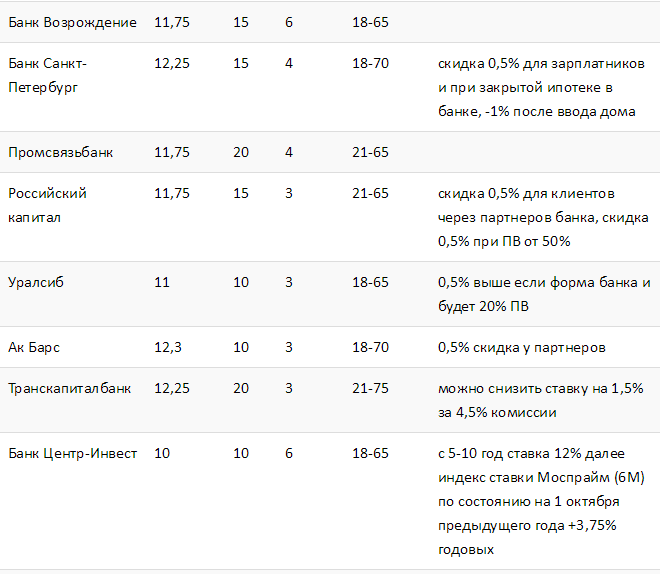

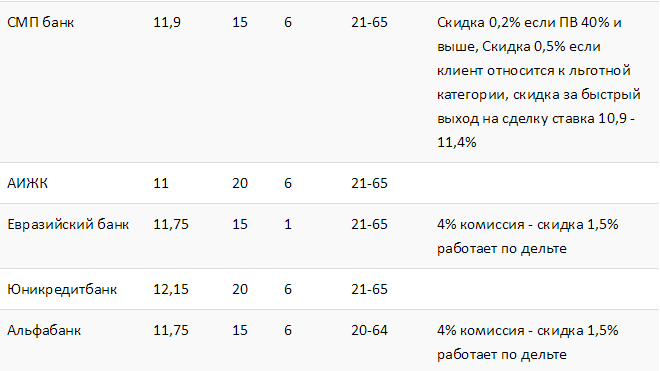

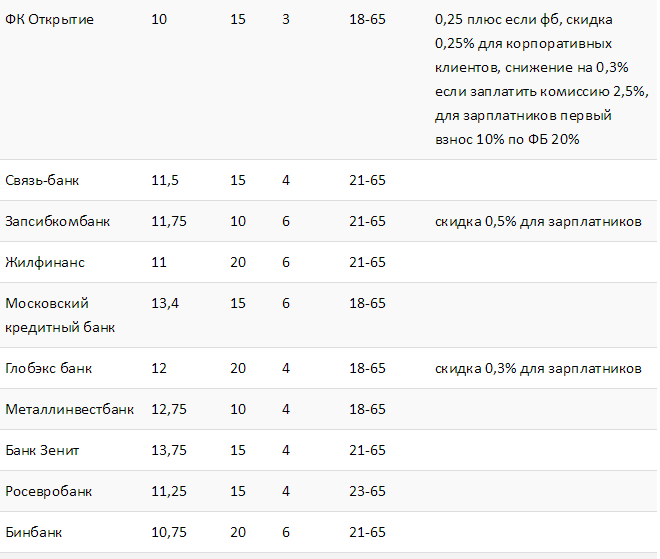

Выбор банка

Выбирая тот или иной банк, следует обращать внимание на ставку, первый взнос, стаж работы на текущем месте работы и другие особенности предоставления займа. Часто в банковских учреждениях существуют дополнительные выгодные предложения. Варианты, которые на данный момент предлагают банки с раны следующие:

Совет! Выбирая банк для обращения, следует в первую очередь обратить внимание на учреждение, где получаете зарплату. В таких шанс получить одобрение выше, к тому же для зарплатных клиентов предлагают выгодные условия.

Стандартный пакет документов и подача заявки

Среди минимального набора, который наверняка потребует любой банк такие бумаги:

- Гражданский паспорт.

- СНИЛС.

- Справка о доходах, причем период данных за который она выдается, определяет банк.

- Если клиент официально в браке и/или имеет детей, то соответствующие свидетельства.

- Копия трудовой книжки, заверенная работодателем.

Перед тем как подавать заявку, следует уточнить в банке, какие дополнительные сведения должны содержаться в стандартном пакете. С полностью укомплектованным пакетом документов, стоит обратиться в банк. При этом понадобиться заполнить анкету, после ожидать ответа. Если он положительный можно искать недвижимость на это дают порядка 2-4 месяцев.

Правильный выбор вторичной недвижимости

Выбирать недвижимость следует исходя из своих потребностей по квадратуре и другим важным моментам, к примеру, отдаленности, количеству комнаты, размеру. Кроме того следует обращать внимание на такие моменты:

- Наличие права собственности, причем владелец должен предоставлять не копию этого важного документа, а оригинал со всеми необходимыми реквизитами.

- Наличие коммуникаций в нормальном состоянии.

- План помещений соответствует реальному положению. Ведь если проводился незаконная перепланировка оформлять такую недвижимости очень сложно.

Важно! Для того чтобы не напороться на мошенническую схему, следует заниматься проверкой документов и чистоты квартиры только с опытным юристом, в противном случае проблем не избежать.

Документы на недвижимость

После того как подходящий вариант выбран, следует подать в банк следующие бумаги:

- Договор купли-продажи, в отдельных случаях подойдет предварительное соглашение, но только в письменном виде.

- Свидетельство о праве собственности.

- Экспертная оценка.

- Согласие супругов покупателя и продавца на заключение сделки, причем нотариально заверенное. Если в браке клиент не состоит, то соответствующая справка об этом.

- Если есть дети, то справка из органов опеки.

- Квитанция про оплату первого взноса.

- Данные о продавце, в том числе паспортные данные.

Когда все документы, будут проверены, банк назначит дату совершения сделки. В назначенное время следует явиться вовремя подписать предварительно изученные кредитный договор. При ипотечном кредитовании обязательно используется страхование на жилье, которое приобретается. Кроме того, в банке предложат страхование жизни, иногда и других обстоятельство, к примеру, потеря работы.

Процедура страхования обязательна только касательно недвижимости, но если отказаться от других страховых договоров, можно получить увеличение базовой ставки, именно так банк страхует себя от повышенных рисков.

Регистрация недвижимости

Когда кредитный договор подписан, важно провести еще одну процедуру, которая является обязательной – это регистрация недвижимости. Следует официально зарегистрировать переход права собственности от продавца к покупателю. Эта процедура займет порядка 10 дней, за нее нужно внести госпошлину. С правом собственности и зарегистрированным договором купли-продажи следует еще раз посетить банк. Предъявление таких документов – это подтверждение целевого использования займа.

Вывод

Ипотечное кредитования вторичного жилья – услуга, которая затребована среди клиентов разных банков, независимо от региона. Стоит понимать, что к некоторым объектам вторичного рынка банки относятся насторожено, но в общем, получение такого займа вполне возможно.