Существование в настоящее время на рынке банковских кредитных услуг большого количества просрочек платежей и невозвратных кредитов вынуждает финансистов предъявлять более жесткие требования к заемщикам. Это породило всплеск разнообразных мошеннических схем под названием «оформлю кредит на себя за процент», «кредитный донор», «заем за процент».

Оформлю за процент и на себя любой кредит

Услуга по заключению кредитного договора на подставное лицо, отличное от настоящего получателя средств, включает в себя заключение с банком договора займа на определенную сумму с последующей передачей этих денег за комиссионные % третьему лицу с обещанием последнего вернуть деньги кредитору вместо заемщика.

Суть схемы

Основой донорского кредитования служит следующий алгоритм действий:

- Лицо, имеющее положительную кредитную историю (кредитный донор), предлагает оформить на свое имя заем в банке.

- При положительном решении кредитной организации «фиктивный» заемщик передает сумму займа стороннему лицу за определенное вознаграждение. Как правило, размер такого вознаграждения зависит от суммы выданного кредита – это от 10 до 40%.

- Получатель денежных средств («псевдозаемщик») оформляет у нотариуса расписку либо иное соглашение, содержащее обязательство о возврате донору всей суммы займа с учетом процентов за их пользование, предусмотренных кредитным договором.

- Основной ссудополучатель передает «серому» денежные средства за вычетом своего комиссионного вознаграждения.

- «Псевдозаемщик» осуществляет погашение кредита за донора либо перечисляет (передает) ему денежные средства для выполнения им обязательств перед кредитной организацией.

Существуют схема оформления кредитного донорства, которая представляется наиболее понятной и легальной – это поручительство. Иными словами, основным ссудополучателем по договору выступает донор, а поручителем по кредиту идет реальный получатель кредитных средств. В этой ситуации у донора существует правовая защищенность от недобросовестных действий должника. Поскольку в случае неоплаты поручителем за донора периодических платежей в рамках займа, обязательство по исполнению соглашения о возврате кредитных денег в любом случае перейдет к поручителю в соответствии со ст. 361 ГК РФ.

Однако и в данном случае донорские риски достаточно велики, поскольку у поручителя после исполнения обязанностей в рамках заключенного соглашения о займе в полном объеме возникает право регрессного требования к первоначальному ссудополучателю, т.е. к донору.

Поэтому человеку, оказывающему услугу по получению заёмов за % для иных лиц, следует всё же дополнительно составить от имени «серого» заёмщика долговую расписку, в которой прописать срок возврата долга и процентов по нему.

Для кого услуга востребована

Прибегают к услугам кредитования через стороннее лицо граждане, имеющие некоторый отрицательный опыт общения с финансовыми учреждениями в прошлом, это например:

- Имеющие периодические просрочки по платежам за прошлые кредитные обязательства.

- Внесенные в банк данных бюро кредитных историй как недобросовестные заемщики (не осуществившие возврат средств либо имеющие большую текущую задолженность). Государственный реестр БКИ можно посмотреть на сайте Центробанка.

- Потенциальные заёмщики, не имеющие официального места работы и возможности подтвердить свой реальный доход официальными бумагами.

- Имеющие на момент обращения в банк за новым кредитом большое заёмное бремя в виде уже имеющихся, но не погашенных обязательств перед иными банками.

Следует отметить, что воспользоваться донорством в большинстве своем хотят лица, которые уже зарекомендовали себя как отрицательные заемщики, не вернувшие деньги банкам либо допустившие существенные просрочки периодических плат по займу.

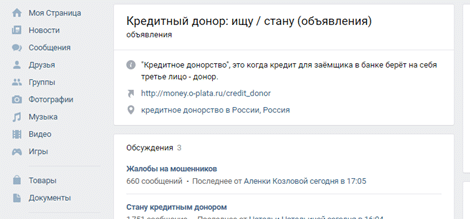

Как найти кредитного донора

Граждане, предлагающие услугу оформлю кредит на себя за процент, размещают подобные объявления повсеместно в сети интернет. Среди наиболее популярных ресурсов подобных услуг можно выделить:

- Группы в социальных сетях.

- Специализированные сервисы. На указанных информационных досках можно не только осуществлять поиск потенциального донора, но и самому разместить объявление о затребовании услуги с описанием суммы займа и условиями, на которых вы будете работать.

- Разнообразные газеты и буклеты рекламного характера, а также частные объявления, размещенные на улице в конкретном регионе проживания заемщика.

Признаки мошенничества

Если гражданин все-таки решил прибегнуть к достаточно сомнительной и рисковой схеме кредитования под названием «донорская», следует обратить внимание на действия, по которым будет легко определить, что перед вами чистой воды мошенники:

- От обратившегося за услугой лица требуют перечисления предоплаты.

- В ходе оформления документации (заполнения анкет в банке, получение консультации кредитного специалиста) донор требует внести «гарантийные средства» либо оплатить предоплату за указанные либо иные услуги (например, за нотариуса).

- Любые иные действия, направленные на получение денег с клиента до момента передачи ему денежного займа.

- От клиента просят предоставить либо выслать сканированные копии личных документов (паспорта, СНИЛС, ИНН и др.).

- Требуют пополнить баланс телефона, скинуть деньги на карту для оплаты проезда, переслать номер своей банковской карты (и тем более сказать пинкод или кодовое слово).

Риски для кредитного донора

По этому вопросу можно говорить бесконечно. Важно: все кредитные риски несет на себе донор-заемщик. На него ложится бремя:

- По уплате ежемесячных платежей в банк.

- По выплате процентов за пользование, а также иных штрафных санкций, если получившее деньги лицо перестанет платить.

- Несения всех судебных расходов в случае возникновения спора с кредитором.

- Оплаты процента ССП за неисполнение законного требования органа, выдавшего исполнительный лист.

Помимо изложенного, добропорядочный заемщик рискует оказаться в списке недобросовестных из-за действий стороннего лица, а также стать объектом пристального и надоедливого внимания коллекторских агентств либо службы безопасности кредитной организации.

Чтобы избежать указанных негативных последствий донор должен более тщательно и избирательно подходить к выбору человека, для которого он будет брать кредит, а также по возможности осуществить оформление:

- Поручительства на лицо, которому он берет взаймы средства либо его родственника, друга, знакомого.

- Договора займа суммы, фигурирующей в кредите, и % по нему.

- Долговой расписки между донором и «псевдозаемщиком», которую можно заверить у нотариуса.

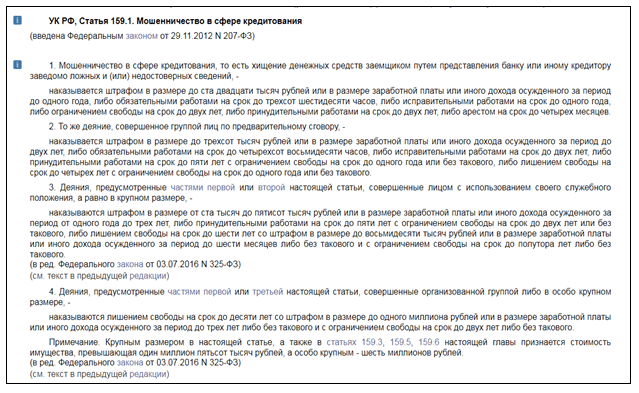

Важно! В расписке либо соглашении о займе между лицом, берущим кредит за процент, и пользователем его услуги не должно фигурировать каких-либо упоминаний об основном договоре займа, заключенном с банком. Это незаконно и является мошенничеством. А переуступка долга возможна только с согласия кредитора (ст. 388 ГК РФ).

Почему не стоит прибегать к услуге

Несмотря на призрачность надежды на оказание услуги по «кредитованию на себя за процент» в рамках правового поля (а не уголовной статьи о мошенничестве), многие граждане страны, поставленные в безвыходное положение, пытаются найти такого добропорядочно человека, который возьмет на свое имя кредит, а деньги отдаст другому лицу! Звучит смешно и глупо. Если задаться вопросом, почему человек, которому кредитные организации без проблем выдают заемные средства, отдает их стороннему человеку, да еще и за процент, а не пользуется сам всей кредитной суммой – становится всё на свои места. Таких людей, скорее всего, не существует, а за их именами скрываются лица с уголовным прошлым.

Вывод

Таким образом, для того чтобы воспользоваться помощью кредитного донора, лучше всего обратиться к надежному другу или близкому родственнику.