Кредитование физлиц на приобретение недвижимости открыло много новых возможностей для россиян улучшить условия собственного проживания, поэтому вопрос, где найти самый выгодный ипотечный кредит в Москве далеко не праздный. Действительно, имеющая место многолетняя аренда квартиры не даёт никаких перспектив, и, выбрасывая «на ветер» огромные суммы ежемесячно, граждане и через десятилетия остаются без собственного жилья. А если учесть ещё тот факт, что собственник недвижимости может в любой момент потребовать освободить жилплощадь, то человек, проживая в таких условиях, находится как на «пороховой бочке» в постоянном ожидании лишиться «крыши над головой». К этому необходимо добавить неудобства и дискомфорт от процесса переезда и поиска нового варианта жилья.

Совершенно противоположный эффект можно получить при покупке недвижимости, взяв ипотечный кредит. Выплачивая регулярно практически ту же сумму, человек уже с момента оформления кредитных обязательств и договора купли-продажи работает на себя, зная, что после выплаты всей задолженности он становится полноправным владельцем данного объекта недвижимости. Сумма ежемесячных платежей при аренде, порой, выше, чем при ипотеке. И этот факт наводит на соответствующие размышления.

- Выгодные условия для ипотеки: основные моменты кредитования

- Какие «подводные камни» таят в себе «выгодные» предложения по ипотеке?

- В какой валюте брать ипотеку?

- Льготное кредитование: особенности предоставления займов

- Критерии выбора ипотечного займа

- Как подобрать в Москве самый выгодный ипотечный кредит?

- Какой жилой фонд лучше?

- Вывод

Выгодные условия для ипотеки: основные моменты кредитования

Налаженная практика ипотечного кредитования подразумевает выдачу займов под залог приобретаемой недвижимости. Такой подход снижает риски невыплаты займа и практикуется во всех цивилизованных странах. В России эта практика в течение последних пятнадцати лет также доказала свою перспективность и позволила многим гражданам приобрести недвижимость в собственность или улучшить уже имеющиеся условия проживания. Десятки тысяч россиян уже приобрели в долг недвижимость, а многие даже успели рассчитаться по взятому займу. Рассмотрим основные признаки и правила ипотечного кредитования:

- Займы выделяются на срок от 5 до 30 лет.

- Кредиты имеют целевой статус, то есть выдаются только для покупки первичного или вторичного жилья, иногда под строительство частного дома.

- Покупатель до момента полного погашения долга не может в полной мере распоряжаться недвижимостью, хотя и является её собственником, так как она является залоговой массой у банка.

Преимущества ипотеки – огромный выбор кредитных программ в различных банках, быстрое оформление и привлекательное финансовое инвестирование. В бочке мёда есть и ложка дёгтя, а именно вероятность потерять жильё в пользу банка в случае невыполнения кредитных обязательств и невыплат займа. Вторым негативным моментом является тот факт, что такие долгосрочные кредиты выдаются только тем россиянам, которые удовлетворяют требованиям банка:

- Возрастные категории от 21 до 45 лет.

- Наличие стабильного заработка.

- Идеальная кредитная история.

- Необходимый размер дохода потенциального заёмщика.

Эти требования обобщены, но у каждого кредитного учреждения есть собственные интересные предложения, которые необходимо изучить, прежде чем оформлять ипотеку.

Какие «подводные камни» таят в себе «выгодные» предложения по ипотеке?

В целях привлечения клиентов многие кредитные организации рекламируют свои банковские продукты с применением словоформ «выгодный», «лучший», «льготные условия» и тем самым вводят людей в заблуждение. Любой кредит – это всегда серьёзная переплата, которая при длительных сроках займа может составлять до 100% взятой суммы. Нередко, остановив выбор на кредите с пониженными ставками, заёмщик сталкивается по факту с той же суммой переплат, которая получается благодаря применению сложной системы комиссионных платежей.

Некоторые банки предоставляют кредиты без первоначального взноса, но разница в сумме будет корректирована в дальнейшем на процентах и различных видах платежей. Иногда именно невыгодные на первый взгляд предложения в конечном итоге являются лучшими. В любом случае человек должен чем-то пожертвовать ради достижения своей цели.

В какой валюте брать ипотеку?

Низкие процентные ставки в долларовом эквиваленте очень привлекательны для заёмщика. Такой вариант на сегодняшний день приемлем для людей, получающих зарплату в валюте, и была выгодна до повышения курса доллара при стабильной экономике. Сейчас те, кто оформлял ипотеку в валюте, вынуждены выплачивать ежемесячно в два раза большую сумму, что значительно осложняет ситуацию. По рекомендациям экспертов при нестабильной экономике следует особенно внимательно изучать кредитные предложения, и не попадаться в «банковские ловушки».

Варианты предоставления кредитов банками:

- С помощью плавающих ставок – интересные предложения, гарантирующие варьирование ставок в зависимости от рыночных изменений. Величина ставки в этом случае зависит от экономической стабильности. При инфляции процентная ставка постоянно увеличивается, поэтому и переплата будет больше.

- Варианты сниженных ставок – работники банка предлагают новые программы, при которых первый период времени клиент оплачивает ипотеку по более высоким ставкам. Затем кредитор обещает через некоторый период снизить ставки. Это даёт экономию только для случаев, если не будет в дальнейшем досрочное погашение. Работники банка об этом условии умалчивают, в результате переплата становится высокой.

- Предложения с применением рефинансирования – клиентам предлагаются сниженные ставки по кредитам на начальном этапе, с обещанием рефинансировать их в дальнейшем. В течение льготного периода оплачиваются только проценты, тогда как основной долг не меняется. Рефинансировать долг банк не спешит, и в конечном итоге переходит на стандартные ставки от величины первоначального кредита. Переплата оказывается высокой.

К сожалению, все эти тонкости работники банка не разъясняют своим клиентам, на чём получают немалую прибыль.

Льготное кредитование: особенности предоставления займов

Льготное кредитование действительно предоставляет значительную выгоду, и применимо только к конкретным категориям граждан:

- Молодым семьям.

- Молодым специалистам, в том числе работникам системы образования.

- Семьям, имеющим двух и более детей с применением материнского капитала.

- Военнослужащим.

Военная ипотека позволяет использовать средства из бюджета Министерства Обороны РФ. Единственным недостатком льготных программ является ограниченность выбора конкретного объекта недвижимости с привязкой к конкретному застройщику или банку. И здесь банки уже диктуют свои условия.

Критерии выбора ипотечного займа

При выборе ипотеки, необходимо в первую очередь обращать внимание на следующие параметры:

- Ставку по кредитам, выраженную в процентах – это один из главных показателей при выборе банка-кредитора под ипотеку. Низкие процентные ставки не всегда соответствуют действительности, а могут быть только при выполнении каких-либо условий.

- Наличие и величину начального взноса – условие, которое показывает реальность намерений приобрести недвижимость и одновременно снижает общую переплату по займу.

- Возможность досрочного погашения и насколько эти условия приемлемы для клиента – многие заёмщики стараются как можно раньше рассчитаться с банком, чтобы не переплачивать по процентам. Но кредитным организациям это невыгодно, поэтому различными ограничениями они противятся досрочным выплатам, так как теряют свои проценты прибыли. Лояльность в этом вопросе – показатель надёжности банка.

- Наличие и величину комиссионных услуг – эти выплаты часто завуалированы под общими показателями и не всегда заметны. Метод применяется специально, чтобы привлечь клиентов. Единовременные комиссионные сборы на оформление ипотеки могут составлять до 4% от общей суммы, что сразу увеличивает процентное соотношение. При регулярном взимании этой дополнительной ставки в итоге сумма кредита значительно возрастёт.

- Обязательное или добровольное страхование – Банки стараются снизить риски невыплаты займа, поэтому предлагают льготные ставки только при оформлении страхования и жизни, и самих платежей. В случае отказа ставка по кредиту сразу возрастает, и об этом следует помнить всегда.

Внимание! Не следует ипотечный кредит подписывать, ознакомившись только с первичной общей информацией, располагающейся на официальном сайте выбранного вами банка. Попросите пакет документов взять на дом для детального изучения. Особенно обратите внимание на ссылки мелким шрифтом, так как в этих условиях заключается финансовая «ловушка», которая затем может обойтись очень дорого. При обнаружении подозрительных пунктов договора обязательно уточните нюансы или внесите свои коррективы. При отказе выполнить ваши условия обратитесь к другому кредитору. Сегодня очень высокая конкуренция между банками.

Как подобрать в Москве самый выгодный ипотечный кредит?

Наиболее полную комплексную информацию по ипотечному кредитованию можно найти на различных интернет ресурсах. Такая доступность позволит досконально изучить актуальные предложения кредитных учреждений и провести первоначальный анализ собственной платёжеспособности, используя онлайн калькуляторы для различных видов ипотеки. Подставляя различные значения итоговой суммы и процентных ставок, можно узнать предварительно сумму ежемесячных платежей, что обеспечит более обдуманный подход при принятии окончательного решения по ипотеке.

Ориентироваться следует на рассмотренные выше критерии оценки и в первую очередь обращать внимание на рейтинг банков и отзывы о них других клиентов. Иногда достаточно бывает почитать мнение нескольких клиентов или проблемы, с которыми им пришлось столкнуться, чтобы сразу вычеркнуть из своего списка это кредитное учреждение.

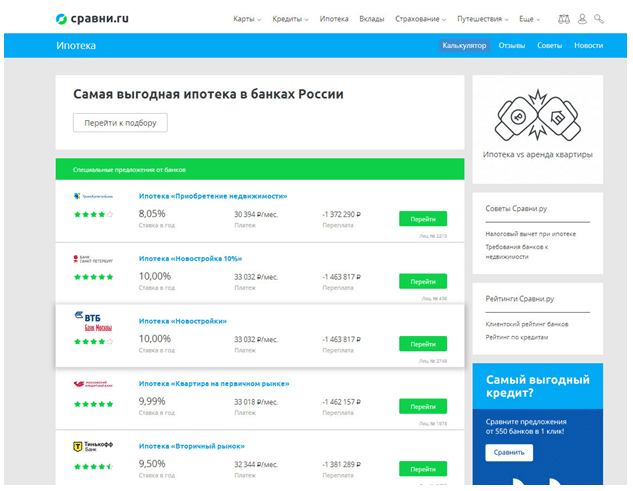

На сегодняшний день самая свежая и актуальная информация представлена на следующих интернет ресурсах:

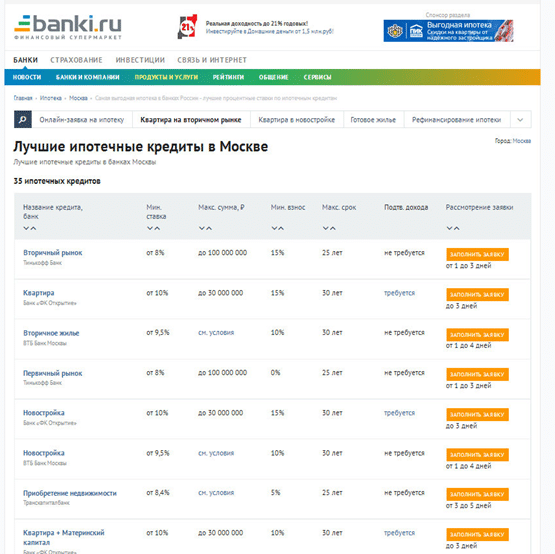

Это не единственные порталы, но при выборе следует всё же отдавать предпочтение стабильным кредитным учреждениям. Скрин предложений на ипотеку на сайте Banki.ru выглядит на сегодняшний день так.

Как видно процентная ставка несколько снижена, но это только первоначальные предложения.

В зависимости от кредитной истории, наличия или отсутствия страхования жизни заёмщика, устойчивости финансового положения этот параметр при окончательном подписании договора может быть несколько завышен. Однако Правительство РФ работает в направлении дальнейшего снижения ставок по ипотеке, что позволит большему числу граждан улучшить свои жилищные условия. Неискушённому в юриспруденции потенциальному заёмщику даже при детальном изучении представленных материалов сложно сделать правильный выбор, поэтому целесообразно обратиться к профессиональным юристам, которые помогут проверить достоверность изложенных сведений.

Какой жилой фонд лучше?

Под ипотеку многие банки предлагают недвижимость, как на первичном, так и на вторичном рынке, а также в строящихся комплексах на выгодных условиях. Какой вариант предпочесть – зависит только от финансовых возможностей и собственных предпочтений. У каждого типа жилья есть свои «скелеты в шкафу». К примеру, в новостройке всегда есть риск вложить деньги в жильё, которое было построено с нарушением каких-либо нормативов или без необходимого пакета документов. Слишком низкие цены на первичном рынке всегда должны вызывать осторожность, так как в юридической практике имеется много примеров сделок, которые признавались недействительными.

Вторичный рынок в этом плане лучше, но, как правило, все коммуникации уже старые и квартиры не всегда устраивают по габаритам и расположению комнат и другим параметрам. Вкладывать деньги в строящееся жильё не менее опасно. Примеры недостроя и обманутых дольщиков на каждом шагу. Поэтому выбор рынка – дело сугубо индивидуальное.

Вывод

Выгодный ипотечный кредит – понятие относительное. Следует всегда рассматривать параметры в комплексе. Нередко скрытые платежи завуалированы, поэтому всегда проверяйте окончательную сумму переплаты и сравнивайте её с остальными условиями кредитования.