С 01.01.2013 с целью реализовать требования главы 26.5 статьи 346.43 Налогового кодекса в регионах страны (кроме Калмыкии и Санкт Петербурга) для ИП была введена система патентного налогообложения. Идентификационный код вида предпринимательской деятельности по патенту можно узнать в классификаторе, утвержденном приказом № ММВ-7-3/9@ от 15.01.2013. Это список сфер предпринимательства с кодами, который отличается в каждой республике, области, крае.

Как расшифровать идентификационный код вида предпринимательской деятельности по патенту

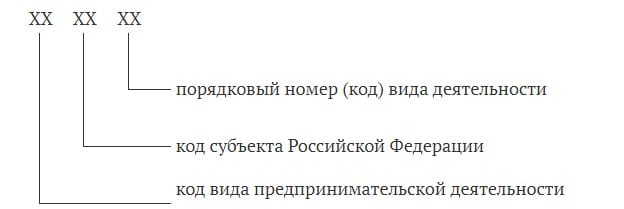

Первая часть состоит из трех цифр:

Первая цифра – код сферы предпринимательства, который местным законодательством определен для перехода на патентное начисление налога. Вторая цифра – код республики, области, края, на территории которого действует законодательный акт. Третья цифра – номер направления предпринимательской деятельности в соответствии с законами конкретного региона. Если власти ввели направления, не указанные в федеральном законодательстве, они обозначаются цифрой 99.

Блок названий разделен на 2 части. В первой указывается название сферы деятельности, во второй — ссылка на законодательный акт региона. При подаче заявления в ИП должен указать данные из обеих частей.

Условия перехода на патент

Чтобы перейти на патентное начисление налога, у ИП не должно быть более 15-и работников, доход за год не должен превышать 60 млн. рублей. Общества доверительного управления и товарищества не могут перейти на этот вид начисления налога.

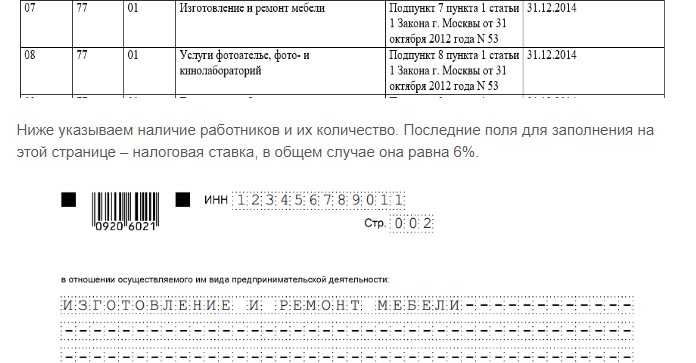

База для начисления налога – потенциально возможная прибыль за год, которую определяет законодатели конкретного региона. От этой суммы рассчитывается 6% (стоимость патента). Если один из показателей в период действия патентного налогообложения уменьшился, пересчет не производится. Если один из показателей (доход, количество работников) увеличился, ИП на разницу должен приобрести дополнительное свидетельство.

После покупке патента ИП не должен платить НДФЛ, НДС и налог на имущество. Никакую отчетность вести не нужно. Если ИП работает по нескольким направлениям, документ приобретается на каждое из них. При этом не запрещено использовать другие системы начисления налогов. Но по ним нужно вести учет, определенный законодательством.

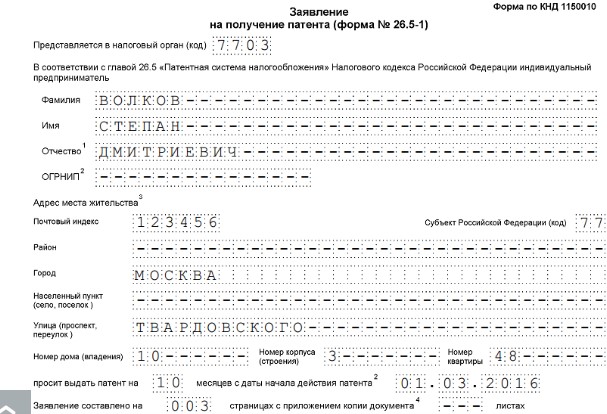

Для покупки патента нужно в Налоговую инспекцию по месту жительства подать заявление по форме, установленной приказом №ММВ-7-3/589@ от 18.11.2014. Документ можно подать лично, поручить подачу представителю, отправить по почте или передать по интернету.

Бланк вы можете скачать с интернета. Он состоит из пяти страниц:

- титульного листа;

- листа для указания сферы деятельности с идентификационным кодом, количества работников, ставки налога;

- листа для указания дополнительных сведений: адрес предприятия, кода выполняемых работ.

Для введения дополнительных данных выбирается одна из трех страниц.

Если свидетельство приобретается впервые, для некоторых категорий ИП есть возможность до двух лет пользоваться налоговыми каникулами, то есть, не платить ничего.

Перевод на патентное начисление осуществляется через 5 дней после подачи заявления. Такой же срок предусмотрен для отказа. Отказать Налоговая инспекция может, если неверно выбрана сфера предпринимательской деятельности, срок действия не соответствует пункту 4 ст. 346.45 Налогового кодекса, нарушены условия перехода, обозначенные в пункте 8 ст. 345.45 Налогового кодекса, имеются задолженности по налоговым выплатам.

В день, когда начинает действовать патентное начисление, предприниматель ставится на учет. Налоговый период равняется сроку действия патента. Если предприниматель прекращает работу, налоговый период заканчивается.

Порядок оплаты зависит от срока действия свидетельства. Если оно выдано на полгода, вся сумма должна быть выплачена до окончания срока действия. Если документ выдан на 6-12 месяцев, 1/3 выплачивается в течение трех месяцев, 2/3 – до окончания срока действия.

ИП лишается патента, если увеличивается количество работников или доход превышает 60 млн. рублей за год. Заявление по форме № 26.5-3 нужно подать в течение 10-и дней после наступления обстоятельства. В течение 5-и дней ИП снимается с учета.

Плюсы и минусы патентной системы налогообложения

К преимуществам можно отнести:

- возможность выбирать срок;

- возможность купить несколько свидетельств на различные виды работы в разных регионах;

- отсутствие отчетности и необходимости подавать декларацию;

- отсутствие взносов на соцстрахование (платится 20% на медицинскую и пенсионную страховку).

Стоимость свидетельства разная, в некоторых регионах этот вид налогообложения достаточно дорогой.

Недостатки патентного налогообложения:

- доступен только для ИП;

- ограниченный перечень сфер деятельности;

- ограничение на количество работников распространяется на все работы;

- для предприятий общепита и розничной торговли существует ограничение по площади 50 м2;

- необходимость вести учет доходов по каждому виду работы;

- налог платиться в виде предоплаты;

- нельзя учесть расходы по страховым взносам.

Прежде, чем менять систему налогообложения, желательно определить, выгодно ли это. Найдите калькулятор для вашего региона и рассчитайте объем выплат для каждого вида налога.

Начните со сферы деятельности и установите, из каких систем вы можете делать выбор. Для ИП патент легко заменяется ЕНВД, если в конкретном регионе эта система применяется. Если рассматривать количество работников, то более выгодны условия по ЕНВД и УСН. Лимит предполагаемой прибыли более выгодный по УСН. Если большинство клиентов платят НДС, то самая выгодная система ОСНО. Если вы выбираете УСН, учтите, что все расходы придется подтвердить документально. Рассчитайте нагрузку на все системы, чтобы избежать лишних финансовых расходов.

Учтите так же, что при наличии нескольких сфер деятельности вы можете для каждой из них выбрать отдельную системы налогообложения. Патентное налогообложение разрешается совмещать с ЕНВД и УСН. Постарайтесь учесть все нюансы для вашего региона.