В процессе ведения бизнеса компании заключают сделки, закупая и реализуя различный товар. В первом случае оплачивается налог на добавленную стоимость от суммы закупки, а при реализации – НДС от суммы продаж в госказну. Если сумма НДС с продаж превышает налог от закупки, компания выплачивает разницу государству.И, наоборот, при условии, что налог от закупки превышает сумму НДС от реализации, то компания по закону имеет право на возмещение этой разницы. Но получить обратно от государства деньги, полагающиеся по закону, не так просто на практике. Рассмотрим, как осуществляется возврат НДС для юридических лиц.

Условия возмещения НДС

Основное условие, когда компания может претендовать на возмещение налога, – суммарная НДС от покупки выше налога продаж. Выделяются следующие группы причин для возмещения НДС:

- Компания занимается экспортом товара.

- Различные причины, при которых ставка при закупке составляет 18%, а во время реализации специальных групп товаров готовой продукции, прописанных в законодательстве, – 10%.

Возможность возврата НДС для юридических лиц применима при экспортировании продукции за рубеж. В этом случае организация налог не уплачивает и происходит переплата в бюджет государства. Предприятие подготавливает и приводит в порядок финансовую документацию за соответствующий период, и затем обращается в налоговую инспекцию, которая проводит камеральную проверку всей деятельности компании в течение трёх месяцев.

Последовательность действий при процедуре возвращения НДС

Процедура возвращения НДС рассматривается в ст. 172, 173, 176 НК РФ. В связи с тем, что многие предприятия в целях обогатиться серьёзно нарушают законодательство и искусственно занижают доходы и прибыль, поэтому ИФНС особенно внимательно изучает всю предоставленную документацию.

Необходимо пройти несколько этапов:

- Внесение в декларацию всех необходимых сведений по сделкам за отчитываемый период, причём информация должна быть максимально правдивой. Только в этом случае можно будет вернуть НДС.

- Собрать документы, которые подтверждают объективность суммы для возмещения. Прозрачность – главное условие успеха. Иногда при невнимательном и неправильном расчёте инспекция вместо возмещения может начислить штраф или дополнение начисленного налога.

- Передача заявления в налоговую инспекцию. Следует внимательно проверить все данные, чтобы не получить отказ или штрафные санкции.

- Налоговая инспекция проводит камеральную проверку. Проверяться будут не только статьи по сделкам, относящимся к возмещению налога, но и вся деятельность предприятия или фирмы.

- В результате проверки составляется акт с выявленными нарушениями. В случае несогласия все вопросы решаются в суде.

- Выносится либо положительное решение, либо отказ.

Зачисление средств на счёт при положительном решении происходит в течение трёх месяцев. Возможно зачисление этих средств на погашение налоговых обязательств в будущем.

Причины отказа

Судебная практика показывает, что отказ может быть без объяснения причины чисто формально. То есть проверка не выявила явных нарушений. В таком случае следует подать апелляционную жалобу, и даже в случае отказа в этой инстанции идти в вышестоящую и доказывать свою правоту. Конечно, в этом случае потребуется помощь профессионального адвоката и готовность отстаивать права в арбитражном суде.

При положительном решении суда оно вступает в силу в течение 10 дней. Кроме того можно рассчитывать на возмещение издержек по суду и на услуги адвоката, всех других платежей, в том числе госпошлины.

Документы для возмещения НДС:

- Заявление на возмещение НДС.

- Декларация в конце периода отчёта.

- Письменное обращение на возврат НДС.

- Дополнительная документация, выписки из книг покупок и продаж, счета-фактуры и другие платёжные поручения.

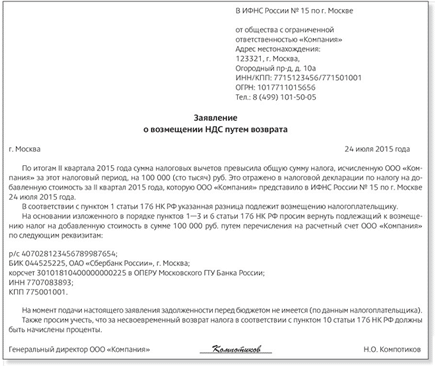

Заявление выглядит так:

Важно знать! Возмещать НДС имеют право только юридические лица и ИП, которые пользуются общей системой налогообложения без каких-либо преференций по налогам.

Варианты возмещения НДС:

- Под банковскую гарантию – применяется для ускоренного возврата НДС, при подаче соответствующего заявление на начало камеральной проверки. Банк является поручителем, и в случае найденных нарушений или отказа в выплате НДС компенсирует в бюджет указанную сумму.

- Покупка автомобиля юрлицом – возмещение НДС только при выполнении некоторых условий: целевое использование имущества только под нужды фирмы, с подтверждением путевых листов, затрат на горючее и т.д., нахождение на балансе предприятия и постановка на учёт с надлежащим оформлением документов.

- При обучении служащих на курсах повышения квалификации – предоставление подтверждения, что обучение повышает качество функционирования всего предприятия. Потребуется подтвердить копией лицензии на образовательную деятельность.

- Капитальные вложения – доказать документально, что в результате проведённых работ будут увеличены активы и основные фонды. Все объекты должны быть на балансе фирмы.

- Приобретение недвижимости – для увеличения прибыли предприятия. Недвижимость должна быть на балансе фирмы и использоваться только по прямому назначению. Перечень подтверждающих документов обязателен.

- При упрощённой системе налогообложения – возмещение возможно, если предприятие будет состоять в товариществе из нескольких фирм, которые ведут дела в соответствии с НК и платят НДС. Декларация подтверждается документами, чеками и счетами.

- Импорт товара – имеется много нюансов, связанных с дополнительными налогами на акцизы, таможенной пошлиной, соответствию договорам Таможенного союза при условии наличия статуса налогоплательщика.

- Экспорт продукции – налогообложение регулируется ст. 165 НК РФ. Для возврата НДС подготавливается пакет копий сопроводительной документации, с подтверждением ставки при поступлении продукции на таможню.

Внимание! При безналичном расчёте проведения любой операции возврат НДС невозможен, так как не выписываются счета-фактуры, в которых отражается реальная сумма, что является документом, подтверждающим проведение операции. Нет также отражения операции в книге покупок.

Вывод

При грамотном ведении бухгалтерского учёта при использовании общей системы налогообложения компания может воспользоваться правом возврата НДС. Если деятельность фирмы предусматривает услуги посредников, то согласно НК она теряет право на вычет, так как не может выполнить основные условия и представить необходимые документы, такие как счёт-фактура и другие.