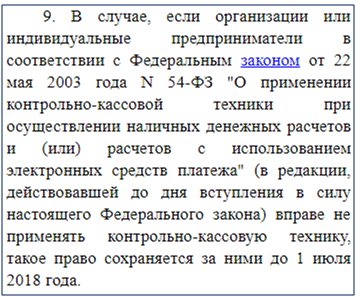

С 15 июля 2016 года действуют изменения, принятые к Закону № 290-ФЗ. В них установлено, что до 1 февраля 2017 года предприятия, использующие контрольно кассовую технику (ККТ), должны полностью перейти на кассы онлайн. Cтатья 9 определяет исключения:

То есть, что бланк строгой отчетности вместо кассового чека по-прежнему могут выдавать юрлица и ИП с любым видом налогообложения, работающие в сфере предоставления услуг населению, в качестве оплаты принимающие наличные и банковские карточки.

Кому разрешается до 01.07.2018 вместо кассового чека выдавать покупателям бланк строгой отчетности

До 01.07.2018 можно использовать 2 вида БСО: нового и старого образца. Чем они отличаются?

Старые (бумажные) формы могут применять все, кто их использовал до15.06.2016, то есть, предприниматели:

- работающие в сфере предоставления услуг исключительно физическим лицам (ч. 8 ст. 7 закона № 290-ФЗ);

- выбравшие одну из двух систем налогообложения: ПСН или ЕНВД (ч. 7 ст. 7 закона № 290-ФЗ);

- работающие с торговыми автоматами (ч. 11 ст. 7 закона № 290-ФЗ);

- недавно принявшие решение заменить чеки бланками строгой отчетности (в рамках закона № 290-ФЗ).

Бланки нового образца оформляют предприниматели, использующие ККТ (автоматизированные системы) в процессе расчетов с частными лицами, организациями, предприятиями за услуги. Документ приравнивается чеку, создается в бумажном и электронном виде, поэтому выдается каждому покупателю. Требования к содержанию определены в изменениях к статье 4.7 закона № 54-ФЗ.

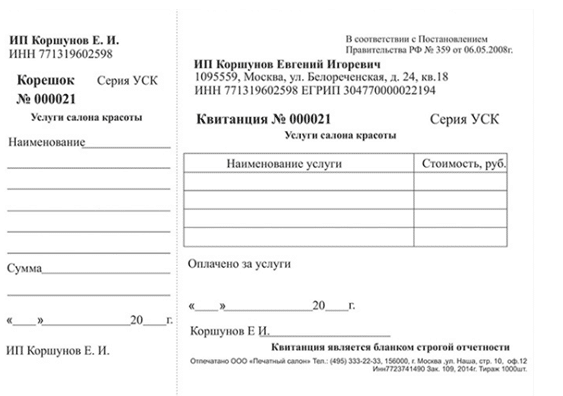

Бланки строгой отчетности старого образца

Документы старого образца – это:

- различные квитанции, например:

- договоры:

- наряды;

- ж/д и авиабилеты;

- талоны, абонементы;

- проездные.

Реквизиты, методы изготовления, правила учета, ведения расчетов, хранения, инвентаризации и утилизации установлены Постановлением № 359 от 06.05.2008. Заменять этими документами чеки разрешается (части 2,3,5.6 ст. 2 Закона 290-ФЗ), если:

- товаром являются ценными бумагами;

- товаром являются печатные СМИ;

- для приема платежей применяются автоматические (и электронные) средств;

- в ярмарочной торговле, если товары не являются продовольствием и соответствует перечню, обозначенному для этого вида торговли в законодательстве;

- продаются проездные, билеты или талоны в транспорте общественного пользования;

- продается квас, растительное масло, молоко, рыба с цистерны, овощи или фрукты вразвал;

- в киоске продаются на разлив напитки, не содержащие алкоголь, или мороженое;

- продажа осуществляется с тележек (лотков);

- изготовитель продает изделия собственного изготовления;

- ремонтируется обувь, изготавливаются ключи или др. металлогалантерея, вспахиваются огороды, распиливаются дрова;

- принимается утильсырье (кроме драгоценных камней и металлов, металлолома);

- ИП является носильщиком;

- с лицензией продаются товары религиозного назначения;

- арендуется жилье у ИП.

БСО разрешается использовать так же магазинам и аптекам, которые расположены в маленьких населенных пунктах, в которых работа с ККТ невозможна по техническим причинам.

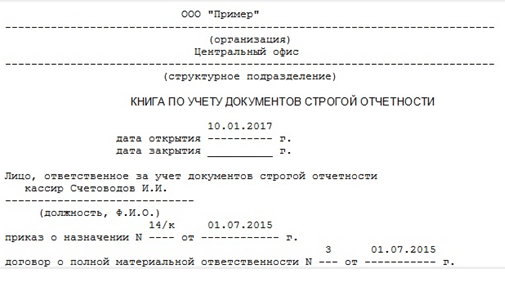

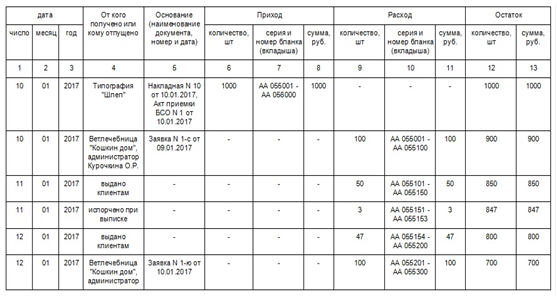

Формуляры разрешается покупать в типографиях, печатать автоматизированными системами, заполнять онлайн. Если формуляр без отрывной части, формируется копия. По окончании смены дня на сумму выданных клиентам БСО составляется приходный ордер. Он является основой для записи в книге учета доходов и расходов (для ИП) или кассовой книге.

Для бухучета создается прошнурованный и пронумерованный журнал. Его подписывает главбух и руководитель, обязательно скрепление печатью.

Не допускаются ошибки при заполнении.

Движение этого вида бумаг обязательно фиксируется в учетной карточке. Хранить их следует в запертом шкафу (сейфе), который в конце дня пломбируется и опечатывается.

Типовые бухгалтерские проводки:

- Д 26, К 60 – покупка, расходы по изготовлению;

- Д 19, К 60 – НДС с суммы, обозначенной в Д 26;

- Д 68, К 19 – НДС, принятый к вычету.

Общая информация о движениях в процессе хранения отражается на счете 006. В учете для налогообложения расходы на приобретения формуляров относят к прочим расходам, снижающим базу налогообложения.

Инвентаризация проводится одновременно с инвентаризацией кассы. Если формы хранятся не в кассе, то инвентаризация проводится отдельно для каждого места хранения и каждого подотчетного лица. Фактические остатки сравниваются с данными учета. Для фиксации результатов проверки используется форма ИНВ – 16. При обнаружении недостачи оформляется акт, все члены инвентаризационной комиссии должны его подписать. Корешки хранятся 5 лет. Потом оформляется акт утилизации. В нем обязательно должен быть указан номер каждого формуляра. Документ подписывает созданная руководителем предприятия комиссия.

Плюсы и минусы БСО

К преимуществам относится:

- отсутствие необходимости покупать кассовый аппарат;

- освобождение от его регистрации;

- отсутствие необходимости обучать работников работе на ККТ.

Особенно удобны эти формуляры для предпринимателей, работающих на выезде.

К недостаткам можно отнести заполнение вручную, ограничения по сферам деятельности, необходимость хранить 5-и лет.

БСО нового образца

Бумаги, изготовленные на специальном ККТ (в автоматизированной системе), имеют бумажную (при необходимости) и электронную форму. По сути, это чек, но расширенный, так как кроме обязательных для чека реквизитов требуются специфические. Бумажный документ не формируется, если его предоставления покупатель не требует.

Обязательные реквизиты:

- название («Бланк строгой отчетности»);

- дата выдачи;

- номер (6 цифр);

- полное название, адрес, форма собственности, ИНН продавца;

- вид, цена услуги;

- денежная сумма, внесенная покупателем;

- ФИО и должность принявшего деньги работника.

Необязательные реквизиты:

- характеристики предоставленной услуги;

- фискальный признак;

- QR-код.

В ситуации, когда на бумажной форме отсутствует отрывная часть, при выдаче документа покупателю обязательно создается копия.

ККТ (автоматизированная система), печатающая формуляры, должна быть:

- оснащена системой защиты от доступа третьих лиц;

- способна зафиксировать документы и сохранять их 5 лет;

- сохранять в памяти все данные.

Это позволяет вести учет в электронном виде. Документы, распечатанные на бумаге, учитываются, хранятся, инвентаризируются, утилизируются так же как формуляры старого образца.

До 01.07.2018 все юрлица и ИП, которые сейчас используют старые формуляры, должны перейти на работу с ККТ (автоматизированной системой). Они продолжат формировать бланк строгой отчетности вместо кассового чека. Предприятия, которым разрешена работа без ККТ, указаны в ст.7 закона № 290-ФЗ:

Но БСО все равно нужно будет покупателям предоставлять, если они потребуют. Старая форма не подойдет. Это должен быть типографский формуляр с такими же реквизитами, как у документа, созданного ККТ или автоматизированной системой.

Вывод

Новые БСО распечатывать не обязательно. Их можно будет отправлять на телефон (или электронную почту), если на это даст согласие клиент. Единственное исключение – это интернет-магазины. Они вообще не должны предоставлять бланк или чек в бумажной форме. Торговцы онлайн будут их высылать только на телефон или электронную почту.