Облегчение участи должников возникло 1 октября в 2015 году. После этого времени, каждый гражданин, проживающий на территории Российской Федерации, может подать заявление в суд и законным образом получить кредитную амнистию. Хотя не все остались довольны данным законом, т.к. для некоторых это слишком длительная и финансово неподъемная процедура, а для других – свобода от больших долгов.

Закон РФ от 29.06.2015 №154-ФЗ «О несостоятельности (банкротстве)» детально расписывает, как проходит процедура банкротства физического лица с пошаговой инструкцией. Попробуем разобрать, как осуществляется этот процесс, и какие документы для этого необходимы, если гражданин понимает, что не сможет выбраться из долговой ямы.

Когда физическое лицо можно считать банкротом

Что физическое, что юридическое лицо имеют схожие признаки банкротства, отличие лишь в сумме долга. Для физических лиц эта сумма составляет более 500 000 рублей. Основным из признаков принято считать слишком большую сумму для среднего потребительского кредита. Количество денег может вырасти в разы, если гражданин брал займы у различных банков и у успевал все оплатить.

Еще один важный признак несостоятельности – это временной промежуток, за который должник должен внести необходимую сумму. По закону Ч. 2 ст. 213.3 «О несостоятельности» если человек не внес положенные деньги на счет банка в течение 3 месяцев, то можно прийти к выводу, что он не в состоянии это сделать.

Какие еще существуют критерии для признания банкротства:

- прекращение выплат в указанный срок;

- гражданин не исполняет больше 4 недель и 10% обязательств, которые указаны в договоре с банком;

- число задолженности становится больше, чем личное имущество человека, который брал кредит;

- объявлен приговор, что должник не может внести необходимую сумму, потому что у него нет имущества.

Подать заявление на объявление банкротства имеет право должник, кредитодатель либо налоговая служба. Составим пошаговую инструкцию, когда должник самостоятельно подает заявление в суд о несостоятельности.

Когда гражданин может сам обратиться в суд

В том случае если должник обязан выплачивать нескольким банкам, и даже при частичном выполнении договора не может выплатить более полумиллиона рублей другим кредитодателям, то он должен самостоятельно обратиться в суд для подачи заявления о банкротстве.

Важно! Обязательным условием является то, что обратиться надо в суд в течение 30 дней, со дня, когда возникло банкротство.

Есть исключение, когда должник не обязан, а только по желанию подает заявление. Это происходит в случае, когда он знал заранее о невозможности выплат, в дополнение к этому у него нет имущества, потому что он подходит ко всем параметрам неплатежеспособности. Другими словами, он знает о своем кредите, однако у него нет обеспечения, заработной платы недостаточно для покрытия долга, а также небольшое количество имущества. Однако у кредитора есть небольшой шанс, что хотя бы несколько пунктов должник будет исполнять, поэтому заявление может подаваться.

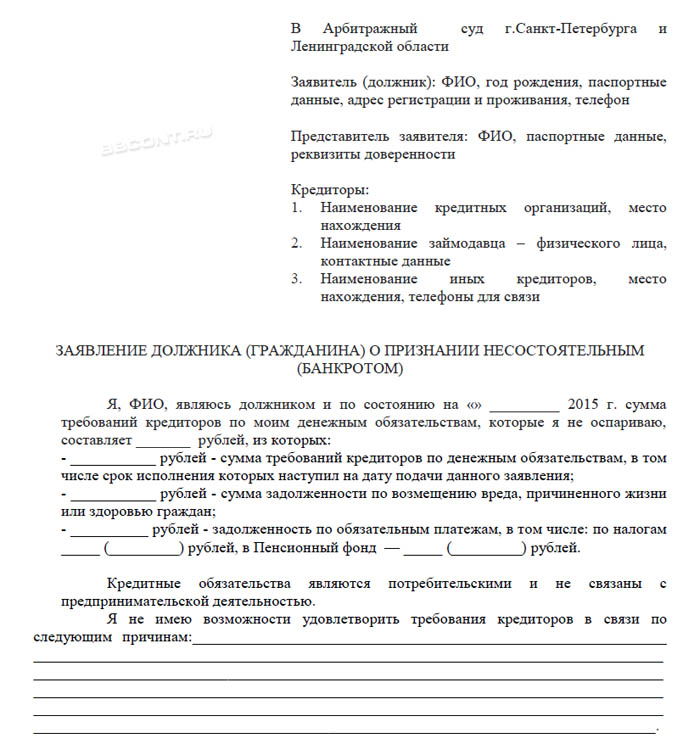

Какая документация необходима

Форма заявления выглядит следующим образом:

Чтобы суд принял ваше заявление необходимо собрать ряд документов для арбитражного суда:

- о неплатежеспособности гражданина;

- справки, которые свидетельствуют о правдивости долга (договор), причину возникновения (претензия), а также надо предоставить бумаги, которые показывают картину о ваших доходах;

- Документ из ЕГРИП, в котором должно быть указано есть индивидуальное предпринимательство или нет. Данная бумага действительна, если она шестидневной свежести.

- Перечень взятых кредитов, со следующими данными: название учреждения, адрес, контактный телефон, количество задолженности. Тем, кто имеет ИП надо написать размер обязательных платежей.

- Полная опись имущества. Здесь должны записываться даже залоговое имущество (к примеру, если дом взят в ипотеку, то надо указать данные того банка, который выдавал ее).

- Оригиналы и копии о праве на собственность должника на его имущество.

Следующий перечень документов требуются только копии:

- О сделках с недвижимостью.

- С ценной документацией.

- С долями в уставном капитале.

- С транспортными средствами.

- О сделках, размеры которых превышают 300 000 рублей.

- Если гражданин считается акционером в компании либо юридическим лицом – необходим перечень акционеров.

- Сводка о финансах, которые были получены, а также невыплаченных налогах за 3 года.

- Бумага из банка, в которой указаны действующие счета и вклады.

- Копия СНИЛС, сводка о сумме лицевого счета.

- Бумага из центра занятости, что гражданин является безработным.

- Свидетельство ИНН.

- Свидетельство о браке или разводе.

- Копия брачного договора.

- Постановление суда о разделе имущества между супругами (документу должно быть не более 3 лет).

- Свидетельство о рождении ребенка.

Перечень документов весьма и обширный времени на его сборы придется потратить много.

Кроме того, нужно внести 10000 рублей в качестве взноса для финансового управляющего, который будет закреплен за должником. Если нет возможности деньги внести в тот же день, то можно попросить отсрочку и положить их до дня судебного разбирательства.

Какие процедуры следует пройти должнику

После подачи заявления необходимо пройти ряд процедур, которые указаны в законе «О несостоятельности»:

- Реструктуризация долгов. При проведении этой процедуры кредиторы выдвигает свои требования лишь в рамках дела, при этом отменяются начисления штрафных санкций, неустоек и пени в сторону должника. Если назначен этот процесс, то гражданин обязан предоставить детальный план по реструктуризации. Также обсуждение и заключение всех сделок должно быть обговорено с финансовым управляющим. С дня назначения реструктуризации долг, который должен выплатить задолжник считается безнадежной задолженностью.

- Реализация имущества – время реализации длится не более полугода. Если должник совсем не укладывается, то это время продляют. Также гражданину будет запрещен выезд из страны до тех пор, пока не закончится судебное дело. Реализовать нужно все имущество, которое имеется в запасе. В этом процессе практически все действия выполняет финансовый управляющий, т.к. должник теряет право на имущество.

Мировое соглашение заключается на полном удовлетворении кредитодателей. После полных расчетов, и погашение всех условий договора с банком, суд освобождает человека от последующих обязательств перед кредиторами. Исключением является:

- Открытое уголовное дело по статье «фиктивное банкротство».

- Если было открыты попытки мошенничества или было обнаружено скрытое имущество.

- Если должник имеет связанные обязательства (алименты, зарплата, пособия и т.д.).

Сколько стоит проведение процедуры для физических лиц

Цена процедуры составляется их нескольких критериев:

- Взнос для финансового управляющего. Производится единовременная выплата, и далее доплачиваются проценты. Проценты выплачиваются в размере 2% от полученной выручки после продажи имущества, а также денег из-за использования недействительных сделок.

Еще в эту стоимость входит оплата гражданином публикация в ЕФРСБ. Для физического лица она составляет половину, которую взымают с юридического лица. На сегодняшний день, размер выплаты составляет 712 рублей 96 копеек, с НДС (18%)для юридического лица, а для физического – 365 рублей 48 копеек.

Какие последствия будут у должника, который стал банкротом

Конечно, хорошо, что гражданин, с одной стороны избавился от долговых обязательств, поэтому можно без труда начать жить заново. Но данный закон имеет ряд недостатков, которые могут осложнить жизнь:

- 5 лет с провозглашения приговора человек не имеет права на займ;

- 5 лет с провозглашения приговора человек не сможет признать себя банкротом;

- 3 года бывший должник не имеет права управлять организациями и юридическими лицами.

Вывод

Перед тем, как объявить себя банкротом, стоит тщательно взвесить все за и против, потому что здесь существует два выхода – либо избавление от долгов, либо очень долгой не неэффективной процедурой, которая в дальнейшем создаст много проблем.