Под определением “УПД” подразумевается документация, которая подтверждает операции в трудовой деятельности и позволяет объединить в себе не только счет-фактуру, но и иную первичную документацию.

[attention type=yellow] УПД бланк скачать Excel можно здесь бесплатно: Универсальный передаточный документ УПД[/attention]

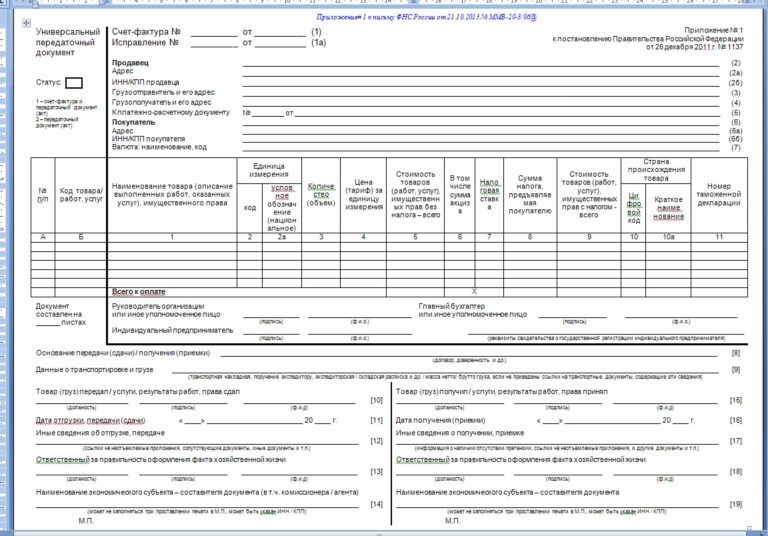

Образец для заполнения имеет вид:

Использование УПД несет только рекомендационный характер, что позволяет компаниям, осуществляющим трудовую деятельность на территории РФ применять установленную ранее счет-фактуру, накладную либо же определенный акт.

Какие сведения отображаются в УПД

УПД универсальный передаточный документ содержит те же сведения, которые отображаются в счете-фактуре.

Помимо этого, в нем имеются поля и разделы, в которых обязательно отображаются коды продукции, услуги по КВЭД либо ОКУН, включая все необходимые сведения относительно транспортировке либо передаче продукции и так далее.

Налогоплательщики имеют полное право указывать в бланке иные значения, которые необходимы согласно осуществляемой ими трудовой деятельности.

Важно помнить: категорически запрещается удалять какие-либо обязательные реквизиты из документа.

Применение УПД

Предусмотрено несколько способов возможного применения УПД, а именно:

- возможность заменить счет-фактуру, накладную и акт одновременно (используется непосредственно для НДС и требует присвоения статуса “1”);

- возможность заменить только накладную либо же акт (предусматривает необходимость в присвоении статуса “2”).

Стоит отметить, что первый вариант не предусматривает возможность подачи в электронном формате в отличии от второго, что является существенным недостатком.

Важно помнить: универсальный передаточный документ должен быть подписан руководством компании, главным бухгалтером либо же индивидуальным предпринимателем, включая и тех лиц, которые несут ответственность за отгрузку/получение товарно-материальных ценностей.

Заполнение сведений относительно операций в УПД

В зависимости от статуса УПД различается и образец заполнения.

При наличии статуса “1” в УПД

С перечнем операций можно ознакомиться по таким заполненным полям таблицы:

- А – отображает сведения о заполненных строках (допускается возможность оставить поле пустым);

- Б – отображает артикул ТМЦ, код по принятому ОКВЭД для работ, ОКУН для услуг (подлежит заполнению, когда возникает необходимость узнать имеющиеся специальные условия, наличие либо отсутствие льгот);

- 1 – название работ, предоставляемых услуг либо ТМЦ;

- 2 – отображает код единицы измерения согласно ОКЕИ;

- 2а – отображает соответствующе название;

- 3 – параметр объема/количества;

- 4 – себестоимость за каждую единицу продукции без учета НДС;

- 5 – суммарная себестоимость продукции без учета НДС;

- 6 – сведения указываются, если имеется акциз, в противно случае отображается “без акциза”;

- 7 – установленная ставка НДС. Если же на основании ст. 145 Н РФ организация освобождена, необходимо писать “без НДС”;

- 8 – размер НДС. Нет необходимости в указании, если компания освобождена;

- 9 – суммарная себестоимость с учетом налогов;

- 10 – код страны производителя согласно ОКСН;

- 10а – указывается название государства;

- 11 – отображаются сведения относительно номера таможенной декларации, если речь идет об импорте продукции.

Подробней об имеющихся нюансах, можно бесплатно ознакомиться в Письме ФНС от 21.10.2013 года №ММВ-20-3/96.

Образец заполнения:

При наличии статуса “2” в УПД

В таком случае отсутствует необходимость заполнения:

- полей 7 и 8, в которых отображаются сведения относительно НДС;

- поля 10, 10а и 11, в которых отображаются государства непосредственно для налогооблагаемых операций.

Законодательством РФ допускается возможность не заполнять:

- разделы 4, 5, 6;

- поля подкатегорий со счетами-фактурами 2а, 2б, 3, 4, 5, 6а и 6б;

- поля таблицы 4, 5, 6.

Все остальные сведения заносятся в полном объеме.

Скачать УПД бланк в формате Excel

[attention type=yellow]Скачать в формате Word можно здесь: Универсальный передаточный документ УПД [/attention]

[attention type=yellow]Скачивание Рекомендации по заполнению УПД[/attention]

Если имеются какие-либо дополнительные вопросы, видео позволит с ними разобраться: