Многие мечтают заработать на банковском депозите. На практике вложения в рублях не дают возможности получить большой доход, так как максимальная ставка не превышает 10-11%. Если процент выше, то банк занимается рискованными операциями. Рублевые вклады в банках Москвы в 2017 году не приносят более 10,5% в год. Перед оформлением счета необходимо тщательно изучить все доступные предложения, учитывая целый ряд критериев.

Как выбрать оптимальный депозит

Первое условие – не стоит считать высокий процент решающим критерием. Если предлагается доход, превышающий 13-14% в год, смело можете считать это сомнительной авантюрой.

Кроме процентной ставки необходимо оценить:

- минимальный объем средств;

- возможность пополнения и снятия;

- размер потерь при досрочном расторжении договора;

- участие кредитного учреждения в системе страхования вкладов;

- метод начисления процентов.

Доходность зависит от:

- срока размещения средств;

- суммы вклада;

- вида ставки (фиксированная или плавающая);

- условий досрочного снятия;

- выплаты процентов.

Что касается срока по депозитам, то доходность прямо пропорциональна продолжительности. То есть, ставка для счета, оформленного на 1-3 месяца всегда ниже ставки на счету, оформленном на год. То же самое относится к сумме – чем она больше, тем выше доходность.

Если ставка плавающая, то она снижается или повышается в зависимости от изменений на финансовом рынке или по согласованию между кредитным учреждением и вкладчиком. Заработать можно только при условии, что финансовый рынок стабилен. Если рубль падает, существует возможность потерять весь доход.

Перед тем, как подписывать договор, внимательно изучите текст. Обратите внимание на условия, предусмотренные для вкладчиков, досрочно расторгающим договор. Если Вы не уверены, что сможете обойтись весь срок без снятия, выбирайте депозит, предусматривающий эту возможность.

Больше заработать можно, если выбрать вложение с капитализацией процентов. На таких счетах к основной сумме причисляется заработанная, что позволяет увеличить окончательный объем дохода. Самая высокая прибыль на депозитах большого объема, оформленных на длительный срок, с капитализацией. Если вы хотите снимать средства и пополнять счет, доход будет ниже.

Очень важно знать, участвует ли выбранное финансовое учреждение в системе страхования, каковы финансовые показатели, рейтинг, отзывы. Если общий объем сбережений больше 1,4 млн., лучше разделить их на несколько счетов, чтобы не потерять средства при отзыве лицензии. Чтобы узнать, будет ли застрахован вклад, пройдите на сайт и откройте раздел «Перечень банков…».

Самый достоверный рейтинг по надежности на сайте Банки.ру. В 2017 году в Москве по этому показателю на первом месте Сбербанк, на втором – Банк Москвы, на третьем – Газпромбанк, на четвертом – ВТБ 24, на пятом – Россельхозбанк. Чтобы узнать, у каких банков могут отобрать лицензии, следует проверять соответствующие ресурсы.

Обзор самых доходных рублевых вкладов в банках Москвы

Несмотря на нестабильность национальной валюты, рублевыми вложениями москвичи не пренебрегают – они остаются самыми популярными благодаря высоким процентам. В Москве около 357 банков, предлагающих эти продукты. Выбор кредитного учреждения не всегда начинается с оценки рейтинга надежности. Чаще всего все же сначала рассматривается доходность. По этому показателю рейтинг совершенно другой.

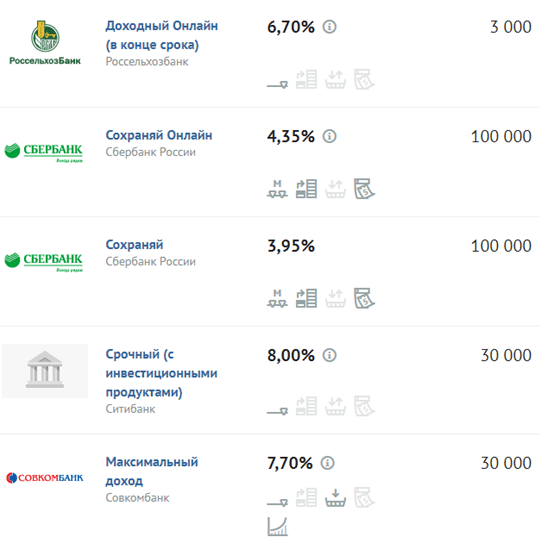

Лучшие предложения по депозитам на 1 месяц:

Самое выгодное предложение у Ситибанка. Ставка может быть повышена до 9%, доход составляет 723 руб. Такое вложение может заинтересовать человека, который копит средства на большую покупку. Большой популярностью столь краткосрочные вклады у предпринимателей. Они дают возможность заработать даже на взятых в долг средствах, которые не сразу были вложены в дело.

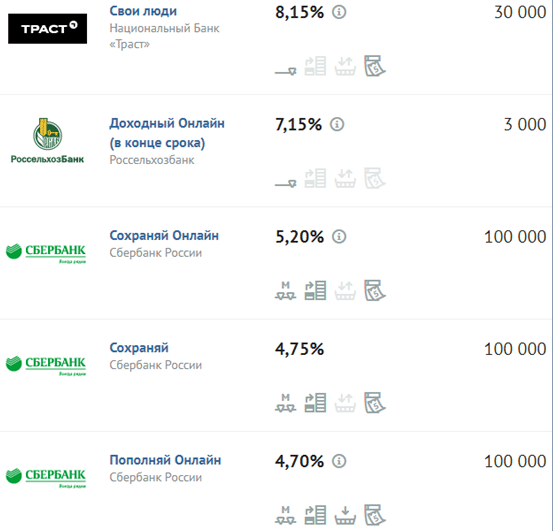

Самые выгодные трехмесячные депозиты:

Самое выгодное предложение у «ТРАСТ». Минимальная сумма относительно небольшая, доход выплачивается по окончании срока. Пополнять счет и снимать средства нельзя, при досрочном снятии предусмотрены льготы.

Если накопления небольшие, можете обратить внимание на РоссельхозБанк. Все можно сделать через интернет, пополнять и снимать деньги нельзя, зато можно заработать 1 783 руб.

Если Вы цените надежность, выберите продукты Сбербанка. Депозиты с капитализацией, без снятия и дополнения (кроме «пополняй Онлайн»). Минимальная сумма больше, но и доходность повышается.

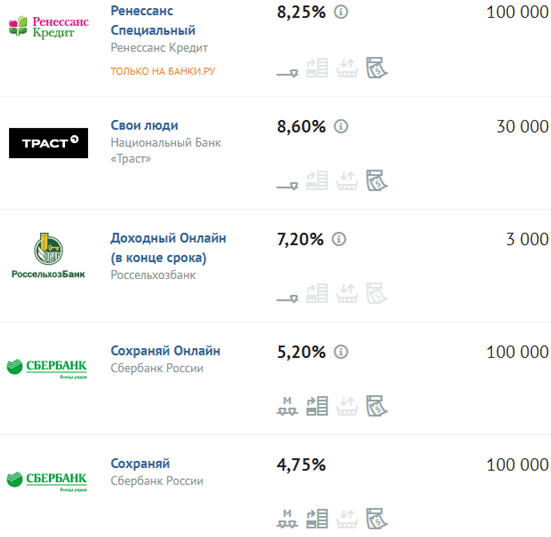

Для полугодового вложения самое выгодное предложение у «Траст» даже для тех, у кого накопления небольшие:

Минимальная сумма доступная, пополнять и снимать нельзя, без капитализации, за 6 месяцев можно заработать 4 265 руб.

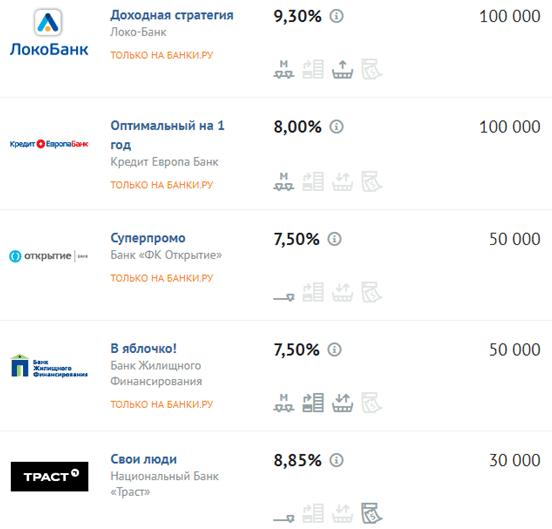

Самые выгодные условия для вклада на год предлагает ЛокоБанк, но минимальная сумма достаточно большая. Проценты выплачиваются ежемесячно, при необходимости часть средств можно снять:

При небольшой сумме сбережений обратите внимание на программу «Свои люди» от «Траст», позволяющую за год заработать 8 898 руб.

На полтора года предлагается:

- «Свои Люди» от «Траст» — от 30 000 р., 8,4%;

- «Доходный Онлайн» от Россельбанка – от 3 000 р., 7,45%;

- «Щедрые проценты» от «Траст» — от 30 000 р., 8.3%;

- «Пенсионный» от Хоум Кредит Банк – от 1 000 р., 8,2%;

- «Классический» от «Тройка-Д Банк – от 100 000 р., 8,1%.

Ставки отличаются мало, можно выбирать в зависимости от объема сбережений.

Вывод

Самыми выгодными рублевыми вкладами в банках Москвы можно считать сберегательные счета на год или полтора. Но, прежде чем заключать подобный договор, подумайте, сможете ли Вы обойтись целый год без отданных банку денег. Если не уверены, выберите накопительный депозит, по которому предусмотрено ежемесячное снятие процентов. Эти счета можно пополнять, что позволяет накопить средства на большую покупку.